Il petrolio e le sabbie mobili dell'imperialismo

Il collasso dei prezzi del petrolio rappresenta un duro colpo alla speculazione globale e quindi una ulteriore intensificazione della crisi del capitalismo. È anche segnale di una crescente tensione interimperialistica con conseguenze non ancora definibili per gli scontrile lotte, non solo in Medioriente e in Ucraina, ma in un vasto mondo sempre più competitivo e aggressivo. Il seguente articolo esamina il significato di questo collasso e lo sviluppo che si porta appresso. La domanda fondamentale è se i prezzi bassi del petrolio potranno guidare il capitalismo fuori dall’attuale crisi. Noi pensiamo che non succederà. Il testo inoltre descrive le posizioni dell’OPEC dagli anni settanta ad oggi. Il tentativo dei sauditi di riconquistare la propria fetta di mercato mandando in bancarotta la produzione di tight oil, che è per la maggior parte negli Stati Uniti, attraverso una politica di prezzo, vede gli arabi prendere parte per la prima volta contro gli interessi del loro padrone imperialista. Questo può solo rappresentare un sintomo di una maggiore e generale perdita dell’egemonia statunitense in Medioriente. Questo è stato chiaramente visibile nella contraddittoria posizione assunta in Iraq e in Siria, e nel ritiro dall’Afghanistan. Il più grande beneficiario dei bassi prezzi del petrolio pare sia la Cina, ma riteniamo cha anche in questo caso ci siano dei problemi. Il 2015 sarà un anno di crisi e di crescente tensione internazionale che porterà miseria, rivelando ancora una volta, che il sistema capitalista non è il capitolo finale della storia umana.

Il collasso del prezzo del petrolio

Il crollo drammatico del 50% del prezzo del petrolio nella seconda metà del 2014 ha dato uno scossone a tutta l’economia mondiale. Comunque, quando ci si pensa, questa caduta non è strana: quello che è veramente particolare è come, in origine, il prezzo sia potuto rimanere così alto di fronte alla recessione globale.

Il grafico rappresenta l’oscillazione dei prezzi del petrolio tra il 1987 e il 2014. Vediamo che, dopo una breve caduta nel 2009, a seguito dell’esplosione della bolla speculativa, i prezzi hanno continuato a salire a livelli mai visti prima. Infatti sembra che la domanda non sia mai calata. Nel terzo trimestre del 2012 la produzione mondiale aveva raggiunto i 90 milioni di barili al giorno e non è mai scesa sotto quel livello; stando all’Agenzia Internazionale dell’Energia è attualmente vicino ai 94 milioni di barili al giorno (1). Questa continua domanda e quindi l’alto prezzo sono in sé abbastanza misteriosi, data la mancata crescita della produzione nel mondo sviluppato.

La risposta sembrava stare nella fame di petrolio proveniente dal mondo “in via di sviluppo”, in particolare dalla Cina e dall’India. O almeno è quello che hanno continuato a dirci. In verità questo dà un’impressione estremamente fuorviante. Anche per la Cina e l’India, la crescita economica ha rallentato. Entrambe avevano un tasso di crescita a due cifre prima del 2008, ma ora sono scivolate rispettivamente al 7% e al 4,5%. Per la Cina questa recessione è arrivata abbastanza presto nella scia dell’esplosione della bolla speculativa mondiale del 2008. Infatti, il Partito Comunista Cinese si accorse che il disastro economico sarebbe arrivato, se non avesse fatto qualcosa. Perciò utilizzò le quattro grandi banche statali per prestare somme di denaro record per stimolare l’economia, principalmente attraverso una bolla immobiliare nella stessa Cina. In India, la traiettoria di questo rallentamento fu leggermente differente, con una crescita del 12% nel tardo 2012; tuttavia nel 2013 la crescita crollò al 4%, raggiungendo solo il 5% circa sotto il nuovo governo Modi, malgrado le grande speranze nutrite nei suoi confronti sulla sua abilità di liberare il settore privato. Ora entrambi i paesi hanno rivelato problemi economici più profondi.

Nel terzo trimestre del 2014, il PIL della Cina si è espanso del 7,3% anno su anno, crollando ad un minimo del quinquennio. Il rallentamento è stato causato dal calo di investimenti immobiliari, da una diminuzione della crescita del credito e dall’indebolimento della produzione industriale (2).

E in India non va meglio, come riporta il Financial Times.

Le imprese indiane, inoltre, sono pesantemente indebitate e più di un terzo di queste non produce a sufficienza per coprire gli interessi dei prestiti [...] Le banche, a loro volta, sono state esposte ad alti livelli di cattivi e dubbi investimenti – dall’11 al 12% del patrimonio (3).

Questo segna che il grande boom delle commodities (4), nei cosiddetti BRICS dal 2000, sta arrivando alla fine e non solo per il petrolio. Il minerale di ferro è caduto più del petrolio nel 2014 e solo il nichel, tra i beni industriali, ha evitato un crollo verticale. Ma perché il boom dei beni indifferenziati finisce soltanto ora e non tra il 2008 e il 2009? La risposta sta per la maggior parte nell’attività speculativa. Per certi aspetti, nello scambio di commodities, c’è sempre speculazione.

Speculazione e debito

Il petrolio è un ottimo esempio. I prezzi del petrolio sono fissati in base al NYMEX (West Texas Intermediate – WTI) per gli Stati Uniti, o per il resto del mondo in base al più importante ICE (Brent Crude Index) a Londra: è da molto tempo che questo è slegato dalla domanda attuale (5); infatti si fonda sulla prospettiva dei prezzi futuri. In effetti si fondano su una stima di quale sarà il prezzo tra i 18 mesi e i 2 anni di tempo. Ma i problemi non si fermano qui. Siccome i price contractors, ossia coloro che determinano i prezzi, stanno praticamente scommettendo su delle previsioni, devono anche assicurarsi di non sbagliarsi del tutto, così iniziano a speculare (6) (come un allibratore che si accorge di aver accettato troppo denaro su un cavallo e allinea le scommesse con gli altri allibratori) suddividendo il rischio con altri. E questo è solo l’inizio semplificato del processo, da quando il mondo finanziario continua ad uscirsene con sempre più elaborate idee per la condivisione di questi rischi e dei benefici. I derivati di credito, i default swap e tutti gli altri nomi di fantasia che hanno distribuito a pacchetti di debito sono il risultato. Nel corso degli ultimi due anni la speculazione finanziaria non si è fermata, ma ha scoperto, o meglio rinominato, alcuni dei suoi strumenti. Quelli che chiamavamo obbligazioni spazzatura ora sono stati sanati come obbligazioni ad alto rendimento (ossia ad alto rischio), e invece delle CDO (obbligazioni garantite da crediti) abbiamo le obbligazioni di prestito collateralizzate (CLO). Queste ultime sono il tipo di obbligazioni che uniscono insieme i flussi di denaro dai prestiti fatti a compagnie altamente indebitate con investimenti più sicuri, per poi dividerli in base al rischio. Entrambi hanno giocato un ruolo maggioritario nelle strategie degli speculatori. In verità non c’è niente di nuovo.

Quello che è diverso qui è il nuovo elemento in questa speculazione. Fino al 2002 soltanto il 5-10% dello scambio delle commodity era “attribuibile agli investitori” (cioè ai manager di fondi di investimento che non avevano reale interessi a lungo termine nell’investimento produttivo, ma solo per quanto concerne la somma di denaro che potevano arraffare nel minor tempo possibile, tramite il rilascio di azioni e obbligazioni), successivamente questa percentuale è balzata al 30% e con questa è arrivato il rapido boom dei beni indifferenziati. E dove è meglio speculare se non nel bene che rappresenta la spina dorsale di quasi tutta l’attività economica del pianeta?

I mezzi di questa crescente speculazione sono stati le azioni ed obbligazioni scambiate per finanziare la produzione e l’esplorazione dello scisto bituminoso e del gas negli Stati Uniti. Questo è particolarmente evidente nella categoria dei tight oil che include i processi di fratturazione idraulica, di trivellazione orizzontale, di trivellazione nelle profondità marine e di scaldare le sabbie bituminose con il vapore per estrarre il greggio utilizzabile, come fanno in Alberta, Canada (ma anche in nord e sud Dakota). Questi sono tight, ossia difficili, in quanto non sono così semplici ed economici ed hanno minori margini di profitto rispetto ai metodi convenzionali per estrarre il greggio. La crescita dei prezzi del petrolio ha dato il via alle società di private equity, che siedono su montagne di capitale ma, dato il basso tasso di profitto globale, con pochi sbocchi di investimento. Come scrive il Wall Street Journal:

Per la maggior parte, le società di private equity hanno sostenuto la trivellazione dello scisto, emersa un decennio fa. I wildcatters (7) hanno combinato la trivellazione obliqua fatta a chilometri sotto la superficie con il processo di fratturazione idraulica, per sbloccare grandi giacimenti di petrolio. Le società di private equity sono state in bilico verso il profitto. Al tempo, le maggiori compagnie petrolifere si erano spostate dal suolo statunitense, in ricerca di migliori prospettive, e le banche finanziavano tutto, ma si sono prosciugate con la recessione. Gli operatori finanziari, intanto, avevano montagne di capitale raccolto prima della crisi finanziaria per buyouts (8) (9).

Come risultato degli investimenti, gli Stati Uniti da soli hanno aggiunto 4 milioni di nuovi barili di greggio al giorno al mercato globale, a partire dal 2008. E ancora fino allo scorso giugno sembrava che non avesse avuto effetto sui prezzi. Alcuni hanno provato ad argomentare che le condizioni politico-economiche nel 2014 sono cambiate improvvisamente. Questi puntano al rinnovamento delle esportazioni petrolifere della Libia da quando i ribelli hanno aperto un paio di porti, ma con l’ISIS che stringe la presa sui bacini petroliferi di Siria e Iraq, con una continua disputa tra il governo regionale curdo e Baghdad sul gettito del petrolio (e quindi il suo flusso) (10), con l’Iran ancora ostacolato dalle sanzioni, è difficile vedere dove le cose siano migliorate.

La caduta iniziale è stata il risultato dei dubbi tra gli speculatori. In primo luogo hanno basato le loro scommesse sulle previsioni di una crescente domanda futura. Nel 2013 le riviste di materia finanziaria erano piene di articoli su come la produzione di petrolio non sarebbe mai stata adeguata alla domanda cinese. Ma verso la metà del 2014 era chiaro che non stava andando come ci si aspettava. Il recupero non avveniva. Quelli che facevano affari nei mercati dei future iniziarono a notare che molto petrolio veniva venduto, questo perché i paesi ricercavano un livello di sicurezza energetica stoccandolo. Come risultato molto di questo è stato immagazzinato in serbatoi in posti chiave sparsi per il mondo. L’indice del West Texas Intermediate (WTI) per il greggio americano si è avvantaggiato sugli altri, grazie all’impianto di stoccaggio a Cushing, Oklahoma, che era il più grande al mondo quando fu costruito, in grado di contenere circa 41 milioni di barili. Tuttavia l’impianto fu espanso e ora ne contiene circa 69 milioni. Per la fine del 2013 gli analisti del petrolio stavano notando che le riserve erano in ascesa, arrivando vicine ad un livello di riempimento critico (ossia i serbatoi erano pieni all’80% - cercano sempre di tenere il 20% libero). Questo ha scatenato la prima caduta del prezzo lo scorso giugno, ma non è stata la causa principale del rapido declino che ne è seguito. Per la risposta a questo dobbiamo rivolgerci all’Arabia Saudita e all’OPEC.

Arabia Saudita, OPEC e 1973

Nella storia della produzione petrolifera e dei suoi prezzi, fino agli anni Settanta, un fattore svetta sugli altri. Questo è il ruolo giocato dall’Arabia Saudita e dall’OPEC, nel mantenere una relativa stabilità di prezzo. La base di questo sistema è datata 1945, quando Roosevelt era sulla via di ritorno da Yalta. Navigando sulla USS Quincy nel Canale di Suez, incontrò Abdal Aziz, il monarca saudita (11). Non è stato il primo contatto tra le due parti. Le relazioni tra Arabia e Stati Uniti iniziarono nel 1937. In quell’anno la scoperta del petrolio dall’impresa statunitense, Standard Oil, ha posto l’America sulla via di un accordo con l’autocrazia wahabita della dinastia saudita nella penisola arabica. Questo è stato l’unico paese produttore di petrolio che gli Stati Uniti sono riusciti a strappare agli inglesi (che hanno appoggiato l’ascesa dei Saud fino alla creazione del regno nel 1932). Quando la Standard Oil (che diverrà presto la Aramco, la compagnia arabo-americana di petrolio, in affari con i sauditi) iniziò a trovare ancor più petrolio, durante la Seconda Guerra Mondiale, l’importanza dell’Arabia Saudita per l’imperialismo statunitense divenne ovvia. L’accordo era che gli Stati Uniti avrebbero dato supporto militare incondizionato e un mercato sicuro al regime saudita, in cambio di una fornitura assicurata di petrolio economico. Ed è rimasto economico anche durante il boom post-bellico. Infatti il prezzo del petrolio cadde in termini reali in quanto l’inflazione, sottile ma continua, incrementò tutti i costi in quasi ogni aspetto della vita economica. Per la fine degli anni cinquanta gli Stati Uniti erano in una posizione relativamente di lusso. Nel 1960 hanno incoraggiato la formazione dell’OPEC (l’organizzazione dei paesi esportatori di petrolio) tra 12 dei loro amici produttori di petrolio internazionali (inclusi Iraq, Venezuela e Iran) (12). Al momento il mondo non fece molto caso al fatto che queste nazioni si fossero coalizzate.

La situazione è cambiata con la fine del boom post-bellico, in quanto le leggi della produzione capitalista, ancora una volta, hanno iniziato a farsi sentire. Abbiamo spiegato già diverse volte come queste operano specificatamente in risposta alla tendenza del saggio del profitto. Chiunque voglia ulteriori informarsi può iniziare consultando i link di seguito riportati (13). Tutto quello che sosteniamo qui è che la ricomparsa della crisi del processo di accumulazione è stata il più significativo punto di svolta nella storia del mondo, dopo la Seconda Guerra Mondiale. Tutti i confortevoli assunti che il boom capitalista più lungo che si sia mai visto sarebbe andato avanti per sempre (come gli economisti keynesiani credevano al tempo) furono distrutti. Il più chiaro segnale che la festa fosse finita fu l’abbandono di Nixon del trattato di Bretton Woods nel 1971. A Bretton Woods nel 1944 gli Stati Uniti concordarono che il dollaro sarebbe sempre stato convertibile in oro, in base al Gold standard di un’oncia d’oro per 35 dollari. Era quindi “sicuro come l’oro” e sarebbe stata la moneta stabilita per gli scambi nel cosiddetto “mondo libero”.

Comunque, il PIL statunitense sprofondò del 4,2% nel 1970 (14) e l’economia andò in recessione. Le spese del Tesoro statunitense crebbero, così come crebbero sia il budget che i deficit degli scambi. Sempre più dollari venivano stampati per coprire il deficit (peggiorato dalla guerra in Vietnam). Gli Stati Uniti si accorsero che non potevano più coprire tutte le cambiali emesse con la loro riserva d’oro, quindi nel 1971 abbandonarono il Gold standard e misero il dollaro in balia delle fluttuazioni. Con le fluttuazioni venne la svalutazione e Nixon comprese che gli Stati Uniti erano economicamente seduti “sopra ad un barile”, in ogni senso. Nel 1945 gli States ebbero la più grande produzione e commercio di petrolio al mondo. Questa raggiunse il suo picco nel 1970. In quell’anno la produzione petrolifera statunitense fermò la sua crescita e il sondaggio segreto dei prospetti, commissionato dal governo americano (portato avanti da James Akins che dopo il 1973 divenne l’ambasciatore statunitense in Arabia Saudita) concluse che nuove riserve non erano pronte ad subentrare, specialmente se il prezzo del petrolio fosse rimasto relativamente basso. Il governo statunitense quindi fu colpito due volte. Non solo gli Stati Uniti erano orientati all’importazione di sempre più petrolio per il prossimo futuro, ma la svalutazione del dollaro lo faceva diventare più costoso. Il dollaro era il fondamento della dominazione americana nei mercati mondiali, grazie alla sua convertibilità. Ora gli altri stati (inclusi i produttori di petrolio) potevano trovare non più affidabile il dollaro. La paura era che questi cambiassero moneta quindi ne riducessero ulteriormente il valore. Questa sarebbe stata una calamità per la dominazione americana nell’economia mondiale.

Nixon quindi propose una nuova alleanza militare con i sauditi, in cambio che loro utilizzassero il dollaro per i loro scambi in modo permanente. Re Faisal acconsentì e nacquero così i “petrodollari” (15). La politica statunitense da allora ha sempre cercato di assicurare che il mondo continuasse ad utilizzare i dollari per la maggior parte delle sue transazioni. Questo ha permesso al Tesoro americano di stampare moneta che non avrebbe dovuto circolare negli Stati Uniti e quindi creare pressioni inflazionistiche. In effetti il resto del mondo avrebbe pagato per la crisi negli Stati Uniti. E come John Authers sottolineò sul Financial Times

[...] da quando la versione post-bellica del_ Gold standard _finì nel 1971, con la decisione del presidente Richard Nixon di porre fine alla convertibilità del dollaro, il petrolio è sempre stato il bene più vicino ad essere la riserva di valore di rimpiazzo nell’economia mondiale (16).

Questo ha senza dubbio incoraggiato l’Arabia Saudita a rimanere fedele alla sua parola, non solo utilizzando il dollaro nei prezzi, ma anche investendo grandi quantità dei dollari che riceveva nell’economia statunitense.

La crisi petrolifera del 1973

Malgrado la mitologia, l’Arabia Saudita era ancora legata all’accordo nel 1973. Quello fu un anno importante nella storia mondiale. Mentre la stampa titolava che fosse stato l’embargo petrolifero dell’Arabia ad aver creato la crisi economica che ha posto fine al boom post-bellico, nella realtà era l’opposto. I produttori di petrolio sono stati truffati per anni durante il boom. Mentre il prezzo nominale del petrolio rimaneva pressappoco lo stesso malgrado la domanda crescente in modo esponenziale, i profitti erano in discesa in termini reali a causa dell’inflazione annuale dell’1-2% nell’economia mondiale. L’embargo petrolifero può essere iniziato per ragioni politiche, ma è mutato in una richiesta di prezzi più giusti. La stessa domanda fu fatta da tutti i produttori di commodity nel cosiddetto mondo “in via di sviluppo”, ma solo con il petrolio i produttori avevano in mano un’arma così strategica da potervi fare qualunque cosa. Qui accadde che il mondo si accorse che esisteva l’OPEC.

Il grande problema per l’imperialismo statunitense in Medioriente consisteva nella sua politica di sostegno incondizionato a due stati, Israele e Arabia Saudita, bloccati nei due opposti fronti per la spartizione della Palestina. Durante la Guerra Fredda, gli Stati Uniti riuscirono abbastanza bene a giocare sulla paura del comunismo dei monarchi sauditi. Tuttavia, dopo che gli israeliani vinsero la guerra dei Sei Giorni nel 1967, continuarono ad occupare parti dell’Egitto e della Siria, come Gaza, la Cisgiordania, il Golan e Gerusalemme, che erano sotto amministrazione internazionale. Nel 1973 la pressione araba per il ritiro di Israele era all’apice e un arma che Faisal schierò fu la minaccia di un embargo. Iniziò minacciandolo all’inizio dell’anno ma non impose effettivamente nulla fino all’incontro dell’OPEC a Vienna, dopo lo scoppio della guerra dello Yom Kippur, in ottobre. Per una volta, l’intelligence israeliana fallì e le forze siriane ed egiziane colsero di sorpresa l’esercito di Israele. Comunque, mentre gli israeliani stavano iniziando a recuperare il terreno perduto, gli Stati Uniti ritardarono una risoluzione dell’ONU sul cessate il fuoco e questo divenne la provocazione per dichiarare l’embargo. Allo stesso tempo, altri stati arabi nell’OPEC, come Kuwait e Iraq, annunciarono che avrebbero ridotto la produzione del 5% al mese fino a che Israele non si fosse ritirato dalle terre occupate.

Il panico che questo causò nell’occidente è leggendario, con la disoccupazione crescente, lavori part-time e lunghe code alle stazioni di benzina. Ma in verità questo non fu il risultato dell’embargo. C’erano lunghe code negli Stati Uniti anche prima, lo stesso anno, a causa delle misure del governo federale per ridurre il consumo di petrolio nell’avvisaglia della caduta della produzione statunitense (17). L’embargo stesso durò solo 5 mesi e non fu mai compiuto al 100%. Nessun altro significativo produttore di petrolio (specialmente Iraq e Iran) ha mai smesso di rifornire gli Stati Uniti. Anche il petrolio saudita ha continuato a scorrere discretamente verso l’America tramite serbatoi dal Bahrain, da dove l’esercito statunitense in Vietnam si riforniva. E in ogni modo, posto come operano i mercati petroliferi, un embargo istantaneo sarebbe stato impossibile, dato che molto petrolio era già in serbatoi in viaggio verso gli States. Anche la minaccia di una riduzione del 5% al mese da parte degli altri stati arabi fu abbandonata dopo solo due mesi (metà dicembre 1973).

Come Henry Kissinger, ministro nel governo Nixon, registrava nelle sue memorie, fu un suo errore credere che l’embargo fosse un abbaglio. Ma molti opinionisti contestano questa interpretazione. Stando al famoso Ministro del Petrolio saudita e negoziatore dell’OPEC, Sheikh Yamani, gli Stati Uniti effettivamente volevano un aumento del prezzo, al tempo. Poi, come ora, un alto prezzo per il petrolio, gli avrebbe dato un sufficiente profitto per investire sulla produzione del tight oil in America. Yamani all’inizio non credette che gli Stati Uniti fossero a proprio agio con questa situazione, ma fu mandato ad incontrare lo Shah dell’Iran, il quale gli riferì che gli americani volevano un aumento di prezzo. In un’intervista con due giornalisti del Guardian nel 2001 asserì che nel 1973,

Sono sicuro al 100% che gli americani manovravano dietro questo incremento del prezzo del petrolio. Le compagnie petrolifere erano in seri problemi al tempo, presero in prestito molto denaro e avevano bisogno di un alto prezzo del petrolio per salvarsi.

Disse di essere convinto di questo dal comportamento dello Shah dell’Iran, che in un giorno cruciale del 1974, si spostò dal punto di vista saudita, ossia che un incremento sarebbe stato pericoloso per l’OPEC perché avrebbe estraniato gli Stati Uniti, fino a sostenere il rincaro dei prezzi.

Re Faisal mi mandò dallo Shah dell’Iran, che disse: “Perché siete contro l’incremento del prezzo del petrolio? È quello che vogliono? Chiedi ad Henry Kissinger – lui è quello che vuole i prezzi alti”.

Yamani sostiene che la prova di questa convinzione di lunga data sia recentemente emersa nel verbale di un incontro segreto su un’isola svedese, dove i funzionari del Regno Unito e degli Stati Uniti decisero di orchestrare una crescita del 400% nel prezzo del petrolio (18).

Nessuno ha visto questo verbale, ma c’è un sostegno circostanziale alla veduta di Yamani. In un incontro dell’OPEC in Algeria nel 1972, il consulente all’energia di Nixon, James Akins, aveva già suggerito un incremento dai 4 ai 5 dollari a barile (l’equivalente di un aumento del 40% al tempo). Lo Shah dell’Iran, il più forte sostenitore degli Stati Uniti all’interno dell’OPEC, addirittura sostenne di alzare il prezzo a 20 dollari e fu Yamani stesso che determinò la cifra di compromesso di oltre 11 dollari o un incremento di circa il 400%.

La ragione sta nel fatto che un consistente aumento del prezzo del greggio avrebbe penalizzato le economie di Giappone e Europa, in particolare la Germania, che, per la prima volta nel secondo dopoguerra, stavano creando seri problemi alla bilancia dei pagamenti con l'estero degli Stati Uniti.

Il problema per gli Stati Uniti è che oggi hanno pochi amici con le possibilità o la volontà di farlo. Nel passato, quando il prezzo del petrolio crollò, i sauditi furono sempre i primi a tagliare le forniture. Dopo tutto, il regno ha il 25% delle riserve petrolifere mondiali e l’85% della capacità produttiva di riserva. In precedenza, questa riserva è stato usata, o non usata, per mantenere i prezzi relativamente stabili. Tuttavia, nel 2001, l’Arabia Saudita tagliò la produzione per mantenere il prezzo alto, solo per scoprire che la sua fetta di mercato era stata semplicemente presa da altri produttori senza l’innalzamento del prezzo. L’Arabia Saudita quindi non è più preparata per essere la riserva per stabilizzare i prezzi al fine di soddisfare gli Stati Uniti. Non ne vale più la pena. Comunque questa volta si è andati oltre. Non solo non ha tagliato la produzione, ma da quando i prezzi hanno iniziato a cadere ha accelerato la caduta aumentando l’offerta. Questa è chiaramente una decisione politica e, in novembre, l’Arabia Saudita è riuscita a convincere l’OPEC a seguire la sua linea, malgrado il fatto che loro avrebbero preferito prezzi maggiori per pareggiare i loro bilanci. La produzione dell’OPEC è stata superiore ai limiti prefissati per la maggior parte degli ultimi sei mesi. Ironicamente questa politica ricorda quella dei monopoli statunitensi, come la Standard Oil di Rockfeller che nel boom petrolifero degli Stati Uniti spese le sue riserve per forzare il prezzo basso per mandare in bancarotta i propri rivali e comprare le loro produzioni a prezzi stracciati. I sauditi magari non hanno in programma di comprare la capacità produttiva di nessun altro, ma stanno facendo un decisivo e strategico tentativo di distruggere il tight oil negli Stati Uniti (includendo lo scisto bituminoso) una volta per tutte, anche se significa un lungo periodo di bassi prezzi.

Le conseguenze per i produttori di petrolio

Gli altri membri dell’OPEC avevano poche altre scelte se non quella di seguirli. Diversi opinionisti descrivono l’OPEC come un cartello, ma questo non può essere in quanto non ha mai incluso alcuni maggiori produttori di petrolio (come Stati Uniti e URSS/Russia ad esempio). È un club messo in piedi in circostanze completamente diverse dalle attuali, quando l’economia mondiale era in fase di boom. Infatti molti degli opinionisti che continuano a chiamarlo cartello, aggiungono che è inefficace. Non sembra che vedano la contraddizione. In verità i produttori dell’OPEC hanno realizzato da qualche tempo che non si trovano nella stessa fortunata posizione in cui si trovavano nel 1960, o addirittura nel 1973. Comunque non avevano altre opzioni se non quella di seguire la linea saudita, insistente sul fatto che, se i membri dell’OPEC avessero ridotto la produzione per incrementare i prezzi, altri produttori esterni avrebbero semplicemente riempito il vuoto di mercato, come hanno fatto in maniera crescente negli ultimi 20 anni. In breve, l’OPEC non può far nulla se non decidere di mantenere la stessa quota di produzione, malgrado la fatica che causerà a molti.

I prezzi bassi non sono senza dolore per l’Arabia Saudita stessa. Dal 2005 il re Abdullah, preoccupato dalle minacce alla corona dalla sua stessa stirpe, ha fatto più di qualsiasi altro monarca per instaurare un sistema che desse lavoro ai sauditi (piuttosto che appoggiarsi su lavoratori stranieri, come in passato). Ha speso 112 miliardi di dollari in programmi sociali soltanto nel 2011 (19). Questo fu fatto in parte come riconoscimento di quanti giovani uomini disoccupati sauditi stavano per andare tra i movimenti jihadisti per il mondo (vedi articolo di accompagnamento) e in parte anche come riconoscimento che ci vorrebbe qualcos’altro a sostenere il regno in futuro, oltre al petrolio. Questo significa che la spesa pubblica è la più alta mai registrata, il che spiega perché nel giugno 2014 il Ministro del Petrolio, Ali Al Naimi, proclamava che 100 dollari al barile era un prezzo onesto. L’Arabia Saudita ha imponenti riserve finanziarie, stimate tra i 500 e i 900 miliardi di dollari. I reggenti sauditi sono quindi preparati a fronteggiare un deficit di bilancio, che è previsto sarà del 14%, se il petrolio costerà 60 dollari al barile per qualche tempo, al fine di causare ancora maggior danno ai rivali. Il regime di Riyad non ha debito sovrano, così ottenere prestiti dal mercato finanziario internazionale non rappresenterebbe un problema. In un notevole volta-faccia, il Ministro del Petrolio, Ali Al Naimi ora sta dicendo che è pronto a continuare la produzione nella stessa quantità, anche se il prezzo dovesse cadere a 20 dollari al barile (20). Questo non è un prezzo inutilmente spavaldo, in quanto la produzione saudita costa meno di 10 dollari al barile. In pochi possono permetterselo (21).

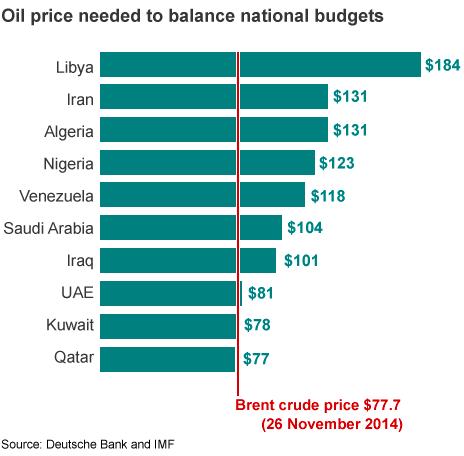

Questo significa che il grafico sottostante (che è solo nell’ipotesi che il prezzo del petrolio sia in base alle necessità di pareggio del bilancio di ogni Stato – ci sono altri che non concordano precisamente sulle cifre) necessita un attento esame. Comunque, ci mostra grezzamente che nessun produttore può dirsi felice con un prezzo al di sotto dei 60 dollari al barile.

I bassi prezzi hanno uno sproporzionato impatto su alcuni, piuttosto che altri. Nigeria e Venezuela sono molto più dipendenti dai profitti del petrolio; senza di questi, la crisi sarebbe molto più profonda in questi paesi. L’economia nigeriana si è proclamata di recente come la maggiore in Africa, ma il declino del prezzo del petrolio ha colpito gli introiti delle esportazioni (di cui il petrolio rappresenta il 90%), le sue entrate pubbliche (di cui il 60% è rappresentato dal petrolio) e la moneta (la niara) sta crollando rapidamente, malgrado la svalutazione dell’8%. In Venezuela, dove i programmi di stato sociale sono basati sul precedente alto prezzo, c’è la sensazione che qualcosa dovranno dare. Il petrolio conta per il 96% dei guadagni delle esportazioni e si stima che ogni abbassamento di un dollaro del prezzo del petrolio costi al Venezuela 700 miliardi. Alcuni analisti suggeriscono che il Venezuela avrebbe bisogno di un prezzo più alto (130 dollari), rispetto a quanto mostri la tabella. In più, la pessima gestione economica del governo Maduro, sull’inflazione e le forniture di prima necessità, significa che ci saranno tempi duri in futuro per la cosiddetta “rivoluzione bolivariana” (22).

Malgrado le prove presentate qui, ci sono alcuni che non credono che i motivi del regime saudita siano semplicemente economici. Il più veemente di questi è David Gardner sul Finacial Times. Questi argomenta che l’obiettivo principale è l’Iran, e il motivo la religione.

L’odio viscerale della nazione wahabita verso i suoi rivali sciiti dovrebbe essere conteggiata nell’equazione [...] i più minacciosi rivali al casato dei Saud e della sua assolutista versione dell’islam sunnita, è l’Iran – che, dall’invasione dell’Iraq guidata dagli Stati Uniti nel 2003, ha instaurato lì un governo sciita, ha forgiato un asse arabo-sciita da Bagdad a Beirut, con influenza anche nei vicini dei sauditi, lo Yemen e il Baharin.

Il regime saudita ha capito bene, ed è innegabile, che gli Stati Uniti e l’Iran stiano combattendo lo stesso nemico wahabita-sunnita in Siria e Iraq: l’ISIS. Ma l’elite dominante non è così stupita da pensare che l’abbassamento del prezzo del petrolio abbatterà il regime iraniano, malgrado possa dare agli ayatollah tempo per riconsiderare il massiccio aiuto finanziario che stanno mandando ai loro alleati in Siria, Iraq, Yemen e Libano. E potrebbe essere controproducente. Se le opzioni a disposizione dell’Iran sono ristrette a causa della caduta dei ricavi del petrolio, allora questo potrebbe obbligare il regime iraniano a stringere un patto nucleare con l’Occidente ed avere quindi le sanzioni sospese. Questo potrebbe portare ad un Iran che ottiene investimenti occidentali, che rinforzerebbero enormemente la sua posizione imperialistica. I “riformisti” iraniani (cioè quelli che cercano un accordo con l’Occidente) pensano anche che la politica saudita sul petrolio sia diretta a loro. Il presidente Rouhani ha denunciato la caduta dei prezzi del petrolio come “tradimento” (senza specificare il traditore o l’atto) e non c’è dubbio che indebolirà la posizione del suo governo (egli ha portato avanti le riforme economiche per annullare alcune delle stupidità della precedente presidenza Ahmadinejad, ma il nuovo prezzo del petrolio minerà questo percorso, come mostra la tabella sopra). In breve, può andare in entrambi i modi. Rouhani può fare affari con gli Stati Uniti, ma allo stesso modo può anche essere paralizzato dalla mancanza di ricavi e questo aprirebbe le porte ai sostenitori della “linea dura” (nel Pasdaran o Guardie della Rivoluzione) (23) che stanno solo aspettando l’opportunità di sbarazzarsi di lui. L’Iran vuole e ha bisogno che il prezzo del petrolio torni ai livelli precedenti, ma per il momento è anche prigioniero delle decisioni dell’OPEC e ogni rottura con questi potrebbe solo peggiorare le cose per l’industria petrolifera iraniana.

La minaccia all’imperialismo russo

Oltre l’OPEC c’è il caso particolare della Russia. I russi all’inizio sembravano aver incrementato la loro produzione petrolifera e attraverso Lukoil, la maggiore compagnia petrolifera, avevano dato un supporto diplomatico discreto alla decisione dell’OPEC di non ridurre le forniture nell’estate. Sembra che vedessero una minaccia a lungo termine nello scisto bituminoso negli Stati Uniti, così furono inizialmente preparati a seguire la politica araba di non cedere terreno agli altri produttori. Economicamente, però, questo era un gioco pericoloso per il regime di Putin. La Russia è molto più dipendente dalle esportazioni petrolifere ( al contrario del gas, il cui prezzo, in ogni caso, è anch’esso sceso ad un minimo record sul NYMEX) per i suoi ricavi, rispetto a quanto a volte venga supposto. Ottengono il 33% dei loro scambi dalle vendite di greggio e vendono anche circa la metà della cifra in petrolio raffinato. La Russia sta già fronteggiando un numero sufficiente di problemi economici, grazie alle sanzioni, che secondo le stime di novembre, causano una perdita di 40 miliardi di dollari l’anno (24). La pressione economica delle sanzioni e la caduta delle rendite petrolifere sta provocando una fuga dal rublo, che è fluttuato nei mercati per solo una paio di mesi. Gran parte di ciò è a causa del fatto che i ricchi russi li stanno vendendo per comprare dollari. La banca centrale ha delle riserve ma non è ancora preparata ad usarle per supportare la propria moneta. Invece hanno deciso di alzare i tassi d’interesse al 17%, ma questo ha fatto poco per arrestare il declino del rublo che nel dicembre 2014 è crollato al 50% del suo valore di ottobre.

La compagnia petrolifera russa Rosneft, pesantemente indebitata, ha chiesto in prestito 40 miliardi di dollari dal fondo sovrano, ma non gli sono stati concessi. Invece ha immesso obbligazioni in rubli per il valore di 11 miliardi che si crede siano stati comprati dalle maggiori banche statali. Stando a Sergei Guriev, questo è stato accompagnato da alcune pratiche finanziarie dubbie. Non solo gli investitori hanno imposto a Rosneft dei tassi di interesse ridicolmente bassi, ma sono stati anche autorizzati ad utilizzare le obbligazioni come collaterali per prendere in prestito ancor più denaro dalla banca centrale (25). La Russia attualmente non ha deficit, ma ha un debito storico. Con 120 miliardi di quel debito in scadenza nel 2015, non sorprende che le agenzie di rating abbiano declassato pesantemente la Russia. Poca sorpresa che, in novembre, i russi abbiano cambiato registro sul prezzo del petrolio e abbiano provato a dire la loro nell’incontro dell’OPEC in merito a qualche tipo di riduzione della produzione stabilita, ma senza successo (26).

Stando a Putin, l’intero business ha meno a che fare con l’economia di quanto ne abbia con un piano occidentale (insieme alle sanzioni) per ridurre ancora una volta la potenza e l’influenza russa. Solo lo scorso giugno Putin pose in essere l’Unione Economica Eurasiatica ad Astana, capitale kazaka, con Kazakistan e Bielorussia. Questa fu una risposta alle sanzioni imposte dall’occidente. Teoricamente, ammettendo il libero movimento del lavoro, del capitale e dei beni tra gli stati membri, si crede che beneficerà principalmente la Russia, data il suo sproporzionato peso economico (27). Ma, essendo la Russia una potenza imperiale tra gli stati dell’ex Unione Sovietica, questi ultimi hanno subito un duro colpo quando le loro monete sono crollate drammaticamente al primo declino del rublo. La Bielorussia, che ha il 59% delle sue importazioni e il 35% delle esportazioni in Russia, fu già una vittima della rappresaglia di Putin contro l’importazione del cibo occidentale. Ora, con la caduta del rublo, ha dovuto alzare i tassi d’interesse al 50% e imporre una tassa del 30% sull’acquisto di moneta estera, al fine di sostenere la propria. Malgrado le misure drastiche, questa è caduta comunque del 13,3%. E non è stata la sola. Tutti gli “-stan”, tranne il Turkmenistan, hanno perso pesantemente con il tenge kazako in testa con una caduta del 15,2%. Il leu moldavo è caduto più degli altri, al 17,1%. L’unica consolazione per il Cremlino è che gli stati ostili come la Georgia (8,7%) e l’Ucraina (47,9%) sono stati comunque risucchiati nel vortice del crollo delle monete.

Non c’è dubbio che il 2015 appare infelice per la Russia. Anche un (ex?) alleato di Putin, Alexei Kudrin, ha previsto che la Russia fronteggerà una «conclamata crisi economica il prossimo anno». Ha predetto che, se il prezzo del petrolio rimarrà a 60 dollari al barile, l’economia russa subirà una contrazione del 4% (la banca centrale russa stima invece 4,7% a questo prezzo). Già la banca centrale ha dovuto salvare la Trust Bank (per ora iniettandole 2 miliardi di dollari) e sta pianificando una ricapitalizzazione di 18 miliardi di dollari di tutto il settore finanziario per l’anno prossimo (28). Putin continua a far buon viso a cattivo gioco, anche se gli oligarchi londinesi strillano per le centinaia di milioni che hanno perso con la caduta del rublo. I poveracci comunque farebbero meglio a tacere, nel particolare regime di stato capitalista nel quale è ora la Russia; la perdita del patrocinio statale (e del sostegno di Putin) può essere cara, come dimostrano gli anni in carcere di Michail Chodorkovskij. Putin è ancora popolare, cavalcando il fatto che la vita in Russia è migliorata drasticamente dopo i disastrosi anni di Yeltsin. La sua narrativa nazionalista nel ricostruire l’orgoglio russo, con l’intervento in Ossezia del sud e in Abkazia e ora con l’annessione della Crimea, ha capovolto gli anni della ritirata russa per fare spazio ad una ancor più arrogante avanzata presso gli stati occidentali. Non c’è dubbio che questa politica, come quella di supporto ai separatisti nell’Ucraina dell’est, abbia potenziato la sua popolarità. E continua a giocare su questo, incolpando di tutti i problemi economici imminenti l’Occidente. Ha segnato il passo in una recente conferenza stampa:

[...] Ha paragonato la Russia ad un orso […] «Proveranno sempre a metterlo alla catena» ha detto. «Non appena ci riusciranno, strapperanno le sue zanne e i suoi artigli». Questo, ha detto, sarebbe lasciare nient’altro che un “animale di pezza”. (29)

Parole che suonano disperate, ma rappresentano la verità per il Cremlino in un qualche modo. Putin non può ritirarsi dalla partita della politica del rischio calcolato che sta giocando, né politicamente né economicamente. Lui conta sulla disunità tra l’Unione Europea e gli Stati Uniti per la vittoria finale, ma sta avvicinando i suoi nemici sempre di più: è un gioco pericoloso e il collasso del prezzo del petrolio può minacciare di affondare l’intero complesso economico. Anche quando messo di fronte alle stime di una contrazione economica del 5% per il prossimo anno (con un ulteriore 3% l’anno successivo), i portavoce pro-Putin semplicemente scrollano le spalle e dicono che i russi hanno sofferto di peggio in passato. Questa tempesta economica non servirà a fermare la guerra nell’Ucraina orientale né darà campo per delle negoziazioni. E con il rallentamento economico mondiale che porta tutti i leader politici a trovare rifugio in una crescente retorica nazionalista, le tensioni possono solo che crescere nel 2015.

Le conseguenze per l’economia globale?

Poiché il principale obiettivo saudita è di ridurre la produzione statunitense di scisto bituminoso, quanto è pericolosa la politica saudita/OPEC per i produttori di scisto? I giornalisti hanno speculato tanto quanto i finanzieri su questo argomento. Con alcuni c’è quasi un senso di spavalderia ideologica, siccome asseriscono che la produzione di scisto bituminoso può comunque essere profittevole a 50 dollari al barile a causa di nuove (ma non meglio specificate) tecnologie. Altri insistono che il gioco non vale la candela per lo scisto a meno di 80 dollari al barile, o a qualsiasi altro prezzo pensino. Il nostro modo di vedere, come espresso nei nostri precedenti articoli su questo argomento, ci porta indietro alla speculazione di cui abbiamo parlato all’inizio di questo pezzo.

Anche la tanto strombazzata indipendenza energetica, che stando alle più ottimistiche previsioni verrebbe raggiunta al più presto nel 2050, sembra essere più un miraggio che una speranza. È molto più facile vedere i gas da argille come un’altra bolla speculativa negli Stati Uniti. In fatti, grazie agli interessi del capitale finanziario speculativo a Wall Street, i dati potrebbero essere stati esagerati del 400%.

Quasi certamente nascosto dietro l’euforia riguardo allo sfruttamento dei depositi di gas da argille, giace il fatto che l’attuale produzione viene da solo due depositi di scisto bituminoso (il Bakken Shale nel Nord Dakota e Montana e l’Eagle Ford in Texas), i cui picchi produttivi sono concentrati in aree molto limitate, e cinque altri campi di gas da argille (30).

In breve: la rivoluzione dell’argilla non è né ampia né profonda come sostengono i suoi promotori (31). Sembra che ci sia un riconoscimento da parte degli esperti più coinvolti che ci sarà del sangue da versare (cioè alcuni fallimenti tra produttori di scisto), ma, nella buona tradizione statunitense, questo consentirà solo ai loro concorrenti meno indebitati di acquistare quel capitale a buon mercato.

Nell’industria statunitense dello scisto, dove la crescita è stata mossa dal credito, Pearce Hammond di Simmons & Co., la banca di investimenti, dice «compagnie che hanno buone attività ma non buoni bilanci» saranno più soggette ad una caduta alle acquisizioni. Le grandi compagnie petrolifere stanno già rivedendo i loro obiettivi potenziali, sperando di usare la loro forza finanziaria per prendere attività e compagnie a prezzi invitanti (32).

In altre parole, siamo in campo per il prossimo round nella storica partita per il monopolio del petrolio. Le grandi compagnie petrolifere tenteranno di scaricare il barile alle industrie di servizi petroliferi. La cosa migliore di essere un magnate del petrolio (monopolio) è che si può appaltare il lavoro vero a tantissime piccole compagnie e poi staccare loro la spina quando le cose vanno male. Il Regno Unito dovrebbe aspettarsi molti esuberi e tagli di stipendio in posti come Aberdeen, dove tante di queste compagnie minori hanno sede. Questo innescherà anche una certa concentrazione e centralizzazione di capitale verso le compagnie di fornitura.

Molti parlano dei benefici di una caduta del prezzo del petrolio. In prima fila c’è il Direttore Operativo del FMI, Christine Lagarde. Lei sostiene che i benefici economici di un minor prezzo del petrolio potenzieranno la crescita globale dello 0,6% per i prossimi due anni (giovando tanto alle nazioni importatrici nette di petrolio, come India e Cina, quanto ai consumatori occidentali, che fronteggeranno una minore inflazione) come successe l’ultima volta che i prezzi crollarono nel 2008-2009 o ancora prima nel 1986. Comunque, ci sono diversi che riconoscono che le cose potrebbero andare diversamente questa volta. Infatti il mondo attraversa un periodo di stagnazione o di caduta dei prezzi, generalmente nella scia di una caduta dei prezzi dei commodity del 2014, poi non c’è più alcun incentivo a spendere come quando l'erosione dei risparmi a causa dell'inflazione era la norma. Se questo succedesse, ci sarebbe anche poca crescita economica e pochi investimenti. Dato che l’ammontare dei debiti del mondo dal 2007 non è diminuito, ma si è in verità quasi duplicato a 60 migliaia di miliardi di dollari (33), senza inflazione e senza una sia pur piccola crescita (i mercati finanziari hanno realizzato ora che la crescita cinese attuale è basata su un insostenibile finanziamento di compagnie tecnicamente in bancarotta) è difficile vedere come il trend potrebbe essere rovesciato.

Il che ci porta indietro alla domanda originale in merito alla speculazione. Dato che la crisi sistemica del saggio medio del profitto può essere affrontata solo con una massiccia svalutazione del capitale – e questo non lo vuole fare nessun capitalista, ma ogni capitalista vorrebbe lo facesse qualunque altro –, ci sono pochi sbocchi per un investimento proficuo. Quindi il capitale si sposta da una categoria all’altra cercando di ottenere il maggior profitto possibile. Questo spiega perché i mercati finanziari sono rimasti ridicolmente alti anche quando non c’è una produzione economica reale da giustificare gli indici attuali. La produzione di scisto sta già iniziando a registrare un’inversione di rotta.

Tanti investimenti rimangono in nero. Ma la caduta di quasi il 50% nel prezzo del petrolio da quest’estate ha cancellato almeno 12,7 miliardi di valore da partecipazioni di private equity, basate sui movimenti di mercato di nove compagnie di esplorazione e produzione, che rappresentano alcune delle più vastamente pubblicamente scambiate posizioni energetiche delle compagnie (34).

Questo per quanto concerne l’investimento diretto, ma quali sono le più ampie conseguenze del collasso del prezzo del petrolio nell’ultima bolla speculativa?

L’ondata dello scisto è stata costruita a prestiti: le compagnie hanno generalmente speso più a trivellare e completare i pozzi di quanto abbiano generato in flussi di denaro e, durante lo scorso decennio, circa 163 miliardi di dollari di debiti ad alto rendimento sono stati stipulati dai produttori di petrolio e gas statunitensi. Alcuni hanno fatto affidamento più sui debiti che altri, comunque (35).

I debiti ad alto rendimento sono, come abbiamo spiegato sopra, il nuovo nome per le obbligazioni spazzatura. La domanda sarà chi pagherà il conto per quelli che falliranno? Siccome le banche sono state riluttanti a mettere ulteriormente a rischio la loro esistenza sostenendo lo scisto, è stato lasciato l’onere alle compagnie di private equity ed ai fondi speculativi.

Alcuni fondi speculativi erano già nei guai prima della registrazione del prezzo del petrolio.

I fondi speculativi stanno chiudendo ad un tasso mai visto dalla crisi finanziaria, con 461 in chiusura nella prima metà dell’anno, stando alla Hedge Fund Research Inc. (36).

E molto di questo è in relazione alla speculazione nell’estrazione dell’energia.

Il debito energetico classificato come speculativo ha registrato un rendimento totale di -5,27% finora quest’anno.

Di conseguenza

I grandi investitori obbligazionari stanno riducendo la loro esposizione verso le compagnie energetiche nella cifra di 1,3 migliaia di miliardi di dollari nel mercato statunitense per debiti spazzatura, poiché l’anno si chiude con piccoli segni di una stabilizzazione nel prezzo del petrolio (37).

E questo al 3 di dicembre, prima che il prezzo del petrolio cadesse ulteriormente. Dato il livello di indebitamento, seguiranno probabilmente diverse svalutazioni e perdite totali, come spiega Tracy Alloway.

Gli investitori si affrettano ad analizzare le loro partecipazioni in obbligazioni di prestito collateralizzate (CLO). Le CLO sono un tipo di obbligazione che unisce flussi di cassa generati da prestiti fatti a compagnie altamente indebitate e li divide in base al rischio.

I titoli garantiti da ipoteca commerciale, che mettono in comune i prestiti garantiti da immobili commerciali, come uffici e impianti industriali, sono sotto esame. Alcune CMBS (38), contrattate al valore di $ 251 milioni, hanno prestiti su immobili nel complesso di Bakken in North Dakota – dove trivellatori di scisto si stanno ridimensionando – stando alle stime di Morgan Stanley.

La pressione per l’identificazione e il potenziale scarico dei debiti del settore energetico rischia di intensificarsi con l’avvicinarsi della fine dell’anno e gestori patrimoniali preparano portfoli per la revisione da parte degli investitori – un processo noto come window-dressing (39).

In sostanza, stanno cercando di presentare una situazione più brillante di quella reale. Infatti l’interconnessione tra le compagnie energetiche, i fondi speculativi, le private equity e gli investitori istituzionali, che sono i rappresentanti del capitalismo finanziario moderno, ci suggerisce che potremmo star parlando di una crisi finanziaria ancora più ampia. Come Ralph Atkins scrive:

Quella che può sembrare una burrasca circoscritta si sta espandendo. Come classe di attività, le obbligazioni ad alto rendimento hanno già rinunciato al guadagno quest’anno. Il pericolo è di un cambiamento più ampio, che si riverserà su azioni ed altri beni (40).

Il mercato mondiale dei derivati vale 236,8 miliardi, di cui circa un sesto è costituito da obbligazioni energetiche ad alto rischio. I rendimenti su queste, che si supponeva che lo scisto portasse, non possono che portare al default. Quanto siano serie le conseguenze di un più vasto disastro finanziario è materia di dibattito, ma una cosa è chiara: non c’è alcuno scenario roseo per il capitalismo con la caduta del prezzo del petrolio. E con il mondo gravato da debiti crescenti e una crescita minima, ci sono poche opzioni di manovra per le potenze imperialistiche. L’Arabia Saudita e i suoi seguaci arabi devono essere decisi nel tenere alta la produzione petrolifera e Putin non può tornare indietro dall’Ucraina. Il Congresso degli Stati Uniti non sembra pronto ad accordarsi sul nucleare con l’Iran più di quanto i sostenitori iraniani della “linea dura” lo vogliano. Con il Medioriente in tumulto, possiamo anche aspettarci di vedere una catastrofe umanitaria peggiore di quella vista nella Primavera Araba, iniziata nel 2011. Il petrolio ora può essere più economico, ma la continuazione dell’esistenza del capitalismo viene pagata dall’umanità ad un prezzo sempre crescente.

Jock(1) iea.org Alcuni analisti non sembra vogliano accettare questa cifra (vedi Brad Plumer su vox.com) e la abbasserebbero a 75 milioni di barili al giorno, ma la quantità precedente è largamente accettata e confermata da circa tutte le alter fonti, inclusi altri articoli dello stesso Plumer!

(4) N.d.T. – Commodity è un termine inglese che indica un bene per cui c'è domanda ma che è offerto senza differenze qualitative sul mercato ed è fungibile, cioè il prodotto è lo stesso indipendentemente da chi lo produce, come per esempio il petrolio o i metalli. L'equivalente in italiano è bene indifferenziato. – da Wikipedia

(5) Se si vuole comprare petrolio ora, si paga lo “spot price”. Questo è il reale prezzo per l’immediata consegna ed è determinato in base a questi scambi. “Determinato” è probabilmente la parola giusta in quanto i giganti del petrolio come BP e Shell sono stati accusati di manipolare il prezzo con un cartello. Vedi theguardian.com

(6) C’è anche un tipo di speculazione ad opera dei grandi utilizzatori di petrolio, come le compagnie aeree, per assicurarsi contro le grandi fluttuazioni di prezzo che stiamo analizzando, ma è diverso dalle scommesse degli speculatori finanziari.

(7) N.d.T. – Trivellatori che lavorano fuori e lontano da giacimenti di petrolio conosciuti.

(8) N.d.T. – Operazione di investimento per cui un'azienda è acquisita in gran parte da un gruppo di manager (definito generalmente management team) che diventano manager/imprenditori. Il management team acquirente viene generalmente affiancato da un financial sponsor, tradizionalmente un fondo di private equity, che fornisce gran parte delle risorse finanziarie per l'operazione.

(10) Vedi John Dizard su ft.com

(11) Vedi leftcom.org

(12) La lista completa è Algeria, Angola, Ecuador, Iran, Iraq, Kuwait, Libia, Nigeria, Qatar, Arabia Saudita, gli Emirati Arabi Uniti e il Venezuela.

(17) Questo viene dal gruppo di esperti della destra statunitense, il Cato Institute. Questi hanno una fiducia ottocentesca quasi toccante nel credere che il capitalismo laissez-faire possa funzionare bene anche nell’epoca dell’imperialismo. Tuttavia questo articolo non è solo una utile fonte di informazioni sul 1973, ma sottolinea anche come le politiche imperialiste sul petrolio siano guidate più da paure future che dalla realtà corrente cato.org Per un punto di vista più radicale sul 1973 vedere il video seguente (sfortunatamente commentato solo in francese e tedesco) youtube.com L’intervista con Akins è particolarmente rilevante.

(20) Vedi “Opec leader vows to maintain oil output even if price hits $20” sul Financial Times del 23 dicembre 2014.

(21) Vedi Lex Column, Financial Times del 24 dicembre 2014.

(22) Le cifre in questo paragrafo sono tratte da Chris Giles “No guarantee of a magic stimulus in new low price era” Financial Times 16 dicembre 2014.

(23) Mentre andiamo in stampa Rouhani li accusa di corruzione (indirettamente ovviamente) e ha suggerito che ci sia un referendum sulla questione nucleare per minare l'opposizione della Pasdaran.

(24) Last two figures from uk.finance.yahoo.com

(25) Sergei Guriev (professore di economia al Science Po Paris) “Russia is heading into an economic storm with no captain” Financial Times 17 dicembre 2014.

(26) Ibidem.

(27) Vedi Jack Farchy “Primary Colours” sul Financial Times 10 giugno 2014

(28) “Putin ally predicts a full-blown economic crisis next year and urges improved ties with the West’ Financial Times 23 dicembre 2014

(29) Financial Times 19 dicembre 2014

(30) Vedi leftcom.org

(31) Ovviamente non trattiamo qui con le conseguenze ecologiche di tutte le forme dell’estrazione di tight oil. Il disastro a Deepwater Horizon stava solo aspettando di succedere e non sarà l’ultimo. Vedi leftcom.org

(38) N.d.T. – Commercial Mortgage Backed Securities. Queste obbligazioni appartengono all'area delle Asset backed securities (Abs): si tratta di titoli cartolarizzati che hanno dietro prestiti immobiliari concessi per acquisto di costruzioni non residenziali (uffici, fabbriche, centri commerciali...). Le emittenti sono società-veicolo create dalle banche, e i titoli sono segmentati secondo il grado di rischiosità. Come per le altre Abs, vi sono rischi di credito (la possibilità che il debitore ultimo fallisca) e rischi di liquidità (la possibilità che il titolo diventi illiquido perché il mercato, come è successo in molti casi nel 2007-2008, venga paralizzato dall'incertezza sull'effettivo valore dei titoli). – da Sole 24 Ore

(39) N.d.T. – Ossia abbellimento di portafoglio. Operazione effettuata prima della chiusura dell'esercizio allo scopo di migliorare artificialmente le posizioni di bilancio. Sono soprattutto i gestori dei fondi che cercano di ritoccare in modo mirato le quotazioni dei titoli azionari (o obbligazionari o di altre attività finanziarie) per presentare una migliore performance del fondo. Le banche cercano di migliorare la situazione reddituale anche ricorrendo a prestiti interbancari alla data di chiusura, in modo da presentare in bilancio una buona disponibilità di risorse liquide. – da Sole 24 Ore

Inizia da qui...

ICT sections

Login utente

This work is licensed under a Creative Commons Attribution 3.0 Unported License.