Debate - Bipolarización monetario-financiera

Image - Reciclaje de dólares y Patrón Dólar-Bono del Tesoro

Euro vs. dólar y conflictividad imperialista

Un paso obligado para iniciar el proceso de clarificación teórica sobre la dinámica social del presente, es el ajuste conceptual frente al retroceso generalizado registrado en las ciencias sociales durante la última década del siglo XX, y que no fue sino la expresión ideal, teórica, de los acontecimientos que tuvieron lugar en el mundo real: el derrumbe del bloque soviético y la concomitante ofensiva clasista dirigida contra las condiciones de vida de las mayorías así como contra la sustentabilidad ecológica planetaria.

En el plano ideológico, dicha ofensiva estuvo apuntalada por referentes clásicos de la burguesía, como las virtudes de la “democracia sin adjetivos”, y por términos novedosos como el de globalización. En este último caso, se trata de un concepto que combina la suficiente ambigüedad teórica como para deslizar, al mismo tiempo, una serie de nociones presentadas como verdades inapelables y, lo que es peor, presuntamente capaces de desplazar el concepto de imperialismo como herramienta teórica de mucho mayor valía y profundidad para el entendimiento de los procesos mundiales. Superada la ingenua pretensión de presentar como fenómeno novedoso lo que, por más de un siglo, ha sido objeto de estudio de las diferentes teorías del imperialismo, a saber el proceso de internacionalización económica que ha acompañado y definido al capitalismo desde su nacimiento, la actualidad del concepto de imperialismo estriba en su aptitud para integrar de manera orgánica las relaciones económicas y políticas internacionales con la naturaleza histórica del modo de producción capitalista.

En referencia al problema que nos ocupa en este caso, el de la gravedad de la conflictividad imperialista implícita en las relaciones monetario-financieras de la actualidad, basta con percatarse, como punto de partida elemental, que no existe hasta el momento una moneda mundial o global sino que una moneda nacional, el dólar, emitida por un gobierno en particular, funge como dinero mundial. Este dato debería haber sido suficiente para sugerir más cautela antes de echar campanas al vuelo sobre una globalización que, supuestamente, hizo del Estado una reminiscencia del pasado y de las libres fuerzas del mercado las principales conductoras de la economía internacional. Por el contrario, paradójicamente, el ámbito donde las transacciones globales transcurren de la manera más etérea y fluida no ha dejado de depender de instrumentos monetarios que siguen siendo nacionales.

Este simple hecho conduce forzosamente a que el análisis de los fenómenos monetario-financieros incorpore el plano político. En 1971, el gobierno estadounidense decretó unilateralmente el fin de la convertibilidad del dólar con el oro; con esta acción dicho gobierno violentó una de las normas fundamentales sobre la que se basó el funcionamiento de la economía mundial durante la posguerra. Posteriormente, esta medida dio paso a la libre flotación monetaria y a los procesos de desregulación y apertura económica. A partir de entonces se dio por inaugurada la era de la globalización, cuyos slogans comenzaban a campear en el escenario mundial. Pero la globalización, que en realidad campea en el escenario mundial por lo menos desde que surgió el capitalismo y se configura de acuerdo con las pulsaciones de éste, no significó el desvanecimiento del Estado-nación, mucho menos del Estado con capacidad de utilizar las “libres fuerzas del mercado” en función de sus intereses nacionales: los Estados Unidos de América. La ruptura del ordenamiento de Bretton Woods obedeció simple y llanamente al interés estadounidense de aprovechar a carta cabal uno de sus principales instrumentos de poder nacional, el privilegio de ser el emisor de la liquidez mundial, pero a partir de entonces sin cortapisas, esto es, sin la necesidad de ajustarse al compromiso internacional de preservar el respaldo metálico por los billetes emitidos. Fue por eso un acto de maximización del poder nacional y no de disolución de la capacidad de intervención del gobierno. Fue también, por sus consecuencias internacionales, un acto imperial o, a decir del propio Robert Mundell, premio Nobel de economía 1999 por sus teorías monetarias, una “solución romana”.

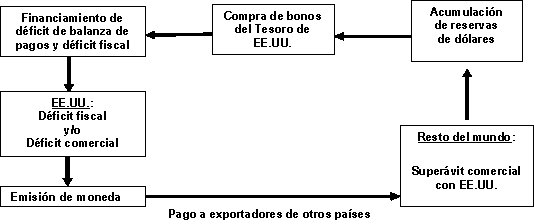

Hegemonía del dólar, deflación y sobreacumulación de capital

La crisis energética de inicios de la década de los setenta del siglo XX ocasionada por el aumento de los precios del petróleo orquestado por la OPEP, coincidió con el fin del régimen de paridades fijas de Bretton Woods. Este acontecimiento fue algo más que mera coincidencia. En realidad, el incremento de los precios del petróleo fue oportunamente capitalizado por la administración Nixon para refrendar el sistema de financiamiento del déficit de balanza de pagos a través del reciclaje de dólares en los mercados financieros norteamericanos. Mediante la política adoptada para el reciclaje de petrodólares, Washington logró no sólo financiar su balanza de pagos con el capital de la OPEP, sino que tuvo, además, la ocasión de remodelar el funcionamiento del sistema monetario-financiero post-Bretton Woods de acuerdo al nuevo régimen de paridades flexibles instaurado por la administración Nixon y mediante el cual EE.UU. adquirió libertad completa para ponerle precio al dólar sin el limitante de mantener la equivalencia en oro. A primera vista, el nuevo régimen se presentó como una liberación para los gobiernos respecto de la rigidez del sistema de Bretton-Woods, puesto que permitió al tipo de cambio moverse más flexiblemente en lugar de tener que subordinar los objetivos económicos al mantenimiento de una tasa fija contra las monedas principales, y en caso de déficit en cuenta corriente ofrecer la opción de recurrir al mercado financiero privado como medio para obtener recursos. Sin embargo, el grueso de los Estados pronto descubrió que la liberación financiera era, en el largo plazo, una ilusión. Las turbulencias en el tipo de cambio significaron que la necesidad de establecer reservas de dólares para preservar la estabilidad de la propia moneda fuese mayor que antes. Los tipos de cambio se hicieron tan extraordinariamente volátiles que, según Gowan, las oscilaciones cambiarias presenciadas durante el régimen post-Bretton-Woods hacen palidecer a las de los años treinta. Tales elementos hicieron a los Estados más dependientes de los mercados financieros anglo-americanos. Las reservas de los Estados son colocadas en el mercado financiero de EE.UU. (como bonos del Tesoro norteamericano) ya que su liquidez implica que los fondos pueden ser fácilmente retirados para propósitos de estabilización cambiaria, una función para la cual Wall Street está preparado mediante la oferta, en los términos más competitivos, de toda una gama de instrumentos financieros para los operadores económicos y los gobiernos que desean solicitar préstamos para diversos propósitos, incluyendo la defensa de sus monedas en caso de turbulencia monetaria.

En el nuevo sistema monetario-financiero remodelado por la administración Nixon, la hegemonía del dólar y del mercado financiero estadounidense combinaron sus fuerzas para aumentar la capacidad de control e influencia de Washington sobre la economía internacional, en un momento en el que el peso económico relativo de EE.UU. en el mundo capitalista había declinado. Mientras que, por un lado, la centralidad del dólar como moneda internacional dominante convierte a esta divisa en la opción más importante como reserva de valor para los inversionistas privados y los Estados, por otro lado, el poder de atracción que ejercen el tamaño y profundidad del mercado financiero estadounidense sobre los capitales internacionales, opera en el sentido de reforzar el dominio del dólar. (1) De esta forma, el dólar y Wall Street representan dos polos complementarios del régimen monetario-financiero sucesor del patrón oro-dólar, al que Gowan se refiere como patrón Dólar-Wall Street en la medida en que ambos se retroalimentan y dan sustento al dominio monetario-financiero de EE.UU. sobre el resto del mundo. (2)

El “patrón dólar puro” - esto es, sin respaldo en oro - se convirtió no sólo en la institucionalización del permisivo sistema de financiamiento de la deuda exterior estadounidense sino, al mismo tiempo, y, precisamente debido a ello, en la vía de escape que ofreció mercados de salida a las exportaciones del resto del mundo. El déficit de la cuenta corriente estadounidense ha sido, simultáneamente, el generador del flujo de dólares que compensa la balanza de pagos a través del superávit en la cuenta de capital. Por otro lado, Estados Unidos puede importar más de lo que exporta a cambio de papel (billetes y títulos de deuda) con lo que ofrece al mundo un generoso mercado para sus exportaciones. El mecanismo del reciclaje de dólares consiste en que, por ejemplo, los dólares que los exportadores japoneses reciben por la exportación de sus productos a EE.UU. son cambiados por yenes en el Banco de Japón, el cual a su vez los invierte en bonos del Tesoro de EE.UU., a una tasa de interés relativamente baja. Esto significa que cuanto mayor sea el superávit comercial de otros países con EE.UU., mayores serán las cantidades de dólares que estarán obligados a poner en títulos del Tesoro estadounidense. (3)

En realidad, los inversionistas extranjeros no sólo compran bonos emitidos por el gobierno, sino también bonos y acciones de corporaciones y bienes raíces estadounidenses, pero los bancos centrales extranjeros que han acumulado grandes cantidades de dólares en billetes como resultado de sus superávit comerciales o financieros, al no tener mejor opción que no sea la de guardarlas en sus bóvedas sin generar interés alguno, tienen como destino preferido la compra de deuda del gobierno de los EE. UU. Gracias al retorno de estos dólares, el superávit de la cuenta financiera se ha convertido en una función del déficit de la cuenta corriente de EE. UU, (4) o lo que Richard Duncan denomina el “capitalismo karma”. Como se puede observar en la gráfica, prácticamente el superávit de la cuenta de capital es una imagen espejo del déficit de cuenta corriente.

Fuente: IMF, International Financial Statistics

Pero esta complementariedad positiva conlleva un aspecto negativo consistente en el endeudamiento masivo y cada vez más insostenible de EE.UU., así como la formación de burbujas financieras derivadas de la creación excesiva de crédito. De acuerdo con la interpretación de Duncan, el proceso de reciclaje provoca que los dólares acumulados como reservas en el extranjero ingresen en los sistemas bancarios de dichos países y desde ahí generen burbujas de crédito. Finalmente, las burbujas de crédito, esto es, la existencia de crédito abundante y barato es causante del proceso de deflación en la medida en que propicia la sobreinversión y con ésta la caída de los precios y de la actividad económica (recesión).

“Capitalismo karma” o reciclaje de dólares y proceso deflacionario según Duncan

Paradójicamente, y forzando un tanto las similitudes, esto es, equiparando la deflación y la sobreinversión a la que se refiere un especialista en finanzas como Duncan, con la sobreacumulación de los marxistas, ambas interpretaciones coinciden en el punto de llegada: el capitalismo alcanza un momento en que la inversión no es rentable, por tanto, deja de ser viable la inversión productiva. Un punto de llegada al que, sin embargo, se arriba por medio de interpretaciones diametralmente opuestas en lo que se refiere a la manera de abordar la relación entre la esfera monetaria y la esfera productiva. Desde la perspectiva que concibe la dinámica monetaria como la causa fundamental que distorsiona el desarrollo de la economía real o física, el abandono de regímenes monetarios como el patrón-oro o su sucesor, el acuerdo Bretton Woods, que ofrecían un mecanismo de ajuste automático para evitar los desequilibrios comerciales persistentes entre países, figura como la causa fundamental de los problemas económicos que enfrenta el patrón dólar puro vigente en la actualidad. Para quienes encuentran en el plano monetario la raíz de los desórdenes económicos, la defunción del sistema de Bretton Woods está en la base de los problemas que aquejan a la economía internacional. De acuerdo con esta interpretación los enormes déficit comerciales y fiscales de los EEUU hubiesen sido imposibles bajo el patrón oro o el patrón dólar-oro gracias a sus sistemas de ajuste. En el primer caso, la pérdida de oro por parte de los EEUU alcanzaría tal magnitud que el gobierno se habría visto enfrentado a tomar medidas para reestablecer el equilibrio del comercio o, bajo el supuesto de que no lo hiciese oportunamente, a sufrir una devastadora contracción del crédito que hubiera lanzado la economía a la depresión. Y en el caso del patrón dólar-oro, un flujo de oro saliente hubiese forzado al gobierno a tomar medidas correctivas o a retirar una parte de la moneda en circulación dado que cada dólar requería ser respaldado por una cantidad fija de oro. Una reducción fuerte de la moneda en circulación también lanzaba la economía a la depresión. En ambos casos, el gobierno no hubiese tenido otra opción que restaurar la balanza comercial. Por el contrario, en ausencia de mecanismos de ajuste el déficit fiscal aumentó dramáticamente y los desequilibrios en cuenta corriente entre las naciones se hicieron inmensos. Así, para 1982, el déficit fiscal de EE.UU. sobrepasó los 100 mmdd por primera vez y dos años después el déficit de cuenta corriente hizo lo mismo.

La crítica de la economía política (léase marxismo) brinda una perspectiva de análisis que contrasta con las concepciones que responsabilizan del desorden económico al abandono del régimen monetario de Bretton Woods o a la incapacidad de implantar otro régimen con capacidades similares. Se trata de un enfoque que encuentra las causas originales de los problemas monetario-financieros en la esfera de la producción o economía real. Sobre esta base, asume los sistemas monetario-financieros y sus particulares contradicciones tanto como una expresión cuanto como un intento de solución de las contradicciones inherentes a la acumulación capitalista. Al mismo tiempo, revela por qué las vías de salida presentadas por esos “sistemas” no sólo son inviables, sino que terminan amplificando las mismas contradicciones que intentan conjurar. Para el análisis marxista, la causa última de la hipertrofia y degeneración monetario-financiera reside en las contradicciones de la acumulación de capital y, más precisamente, en el problema de la caída tendencial de la tasa de ganancia, esto es, en el fenómeno de la sobreacumulación que ocasiona dificultades crecientes para invertir capital en un sentido redituable. Reducido a sus términos esenciales, el proceso subyacente determinante de la dinámica económica capitalista se localiza en la trayectoria de la tasa de ganancia, alfa y omega de la acumulación del capital. (5) En este sentido, ha sido el declive en las tasas de ganancia industriales de las economías capitalistas avanzadas, que comenzó a evidenciarse entre 1965 y 1973, el responsable fundamental que llevó a la economía mundial del largo período de crecimiento de posguerra al largo estancamiento posterior. (6) Estados Unidos, centro vital del proceso de acumulación a escala mundial, manifestó las primeras señales de la crisis de acumulación. La caída de la tasa de ganancia, la pérdida de competitividad en los mercados internacionales y el continuo empeoramiento de la balanza comercial fueron las señales de que el crecimiento de la economía de EEUU y del resto del mundo se extinguía. Este es el contexto y la causa fundamental que explica la ruptura del régimen de Bretton Woods. La administración Nixon desechó las reglas monetarias fijadas hasta entonces como parte de una respuesta con la que procuró reanimar el crecimiento generando una demanda keynesiana a través del déficit público, y con objeto de devaluar la moneda y enfrentar la competencia internacional. (7)

Sobre la base de estas interpretaciones antagónicas se yergue sin embargo, en tanto punto coincidente, la sorprendente constatación del rol que ha jugado la hipertrofia financiera mundial cuyo epicentro radica en el dólar: puede decirse que el crecimiento económico del mundo se ha apoyado en gran medida en la impresión de papeles; esto es, el crecimiento de EEUU y el crecimiento del resto del mundo en los últimos 30 años se ha apoyado en el endeudamiento masivo de EEUU y en la generación de crédito excesivo. Durante la década de los setenta y ochenta, Japón y las economías asiáticas apodadas como “tigres” y “dragones” acumularon ingentes cantidades de dólares a través de los superávit de cuenta corriente y de capital, que finalmente se tradujeron en economías aceleradas y en precios de las acciones inflados por el crédito y la oferta monetaria excesiva. En primer lugar, Japón, país que comenzó a acumular reservas de dólares conforme se convirtió en una gran potencia exportadora a finales de los sesenta. Los _shocks _petroleros de los años setenta frenaron el superávit comercial japonés, pero el país se había convertido en un receptor de inversión extranjera y a partir de 1981 el superávit comercial creció de manera ininterrumpida. Entre 1968 y 1989, el superávit comercial acumulado del Japón fue de 75 billones de yenes, las reservas internacionales se expandieron de 3 a 84 mmdd y en 260% entre 1985 y 1988, lo que disparó el crecimiento del crédito y con éste el aumento de la inversión productiva y la hiperinflación del mercado financiero. (8) Hacia finales de la década de los ochenta, el fuerte incremento de la inversión (la producción industrial subió 25% entre 1986 y 1989), así como el aumento exorbitante de los precios de las acciones y del valor de las propiedades, eran la expresión inequívoca de la burbuja del crédito fácil. En este contexto de crecimiento, el consumo se expandió retroalimentando la tendencia ascendente de la economía. Japón estaba en medio de la espiral virtuosa de la burbuja del crédito. Las empresas expandían sus inversiones, empleo y salarios. Por otro lado, mientras más prestaban los bancos, más subían los mercados de bienes raíces y la bolsa de valores. Todos los segmentos de la economía estaban expandiéndose y contribuyendo al crecimiento de los otros segmentos a través de su expansión. (9)

Sin embargo, a inicios de la década de los noventa se manifestaron los efectos de la sobreinversión y la presencia de la sobrecapacidad. La reducción de las ganancias fue cada vez más incompatible con los inflados precios de las acciones y, paulatinamente, el crédito se redujo conforme se hizo sentir la falta de oportunidades de inversión viables. Con la expansión del crédito la economía se expande, los precios de las acciones se inflan rápidamente y se crea un “efecto riqueza” positivo que impulsa el consumo y acelera el crecimiento económico. Eventualmente, sin embargo, comienza a dificultarse la absorción de la producción, los precios de los bienes caen impidiendo a los deudores pagar adecuadamente los intereses de los créditos con los que adquirieron activos. Entonces, surgen las bancarrotas, el sector financiero resulta afectado, el crédito comienza a restringirse y los precios de las acciones se desploman. Al contraerse la inversión, los salarios y la demanda generados por ésta dejan de crecer y se van a pique. Cuando los precios de los productos comienzan a caer, los deudores encuentran que no son capaces de pagar los intereses de su deuda. Siguen las bancarrotas, la contracción del crédito y la economía entra en recesión. El debilitamiento de cada sector de la economía inflinge daño a todas las demás partes. Mientras tanto, a pesar de la contracción de la demanda agregada, la capacidad industrial sigue intacta. Para ese momento, la reducción de las tasas de interés es de poca ayuda ya que las empresas sólo se endeudan e invierten si la tasa de retorno que esperan de sus inversiones excede la tasa de interés que ellos deben pagar por los fondos prestados. En el Japón post-burbuja el exceso de capacidad fue tan grande que casi cada nueva inversión tendría como resultado una pérdida y no una ganancia, de modo que, aún cuando las tasas de interés cayeron a casi 0%, los negocios no estaban interesados en seguir endeudándose. (10)

La deflación japonesa fue registrada inicialmente en 1995. Los precios se recuperaron en 1997 y 1998, pero volvieron a declinar de nuevo en 1999. Ha sido a causa de la escala de la intervención gubernamental que Japón ha logrado evitar el tipo de depresión que estalló en EE.UU. cuando se desinfló la burbuja económica de los años veinte. Hacia inicios de 1999, el gobierno japonés había destinado 10 billones de yenes (83 mmdd) para rescatar a la banca, además de un agresivo estímulo fiscal y programas públicos para apuntalar el crecimiento económico. En 2002, el déficit fiscal de Japón sobrepasó el 7% de su PIB, lo que lo convertía en la mayor deuda oficial que hubiera acumulado un país industrializado en la era de posguerra. No obstante la intervención del gobierno, la economía entró en tres recesiones desde que la burbuja comenzó a desinflarse a inicios de los noventa, el mercado de bienes raíces y acciones siguió contrayéndose, además de que las exportaciones se debilitaron debido al empeoramiento de la recesión en el resto del mundo, en particular, en su principal mercado de exportación, los EE.UU.

La burbuja japonesa fue replicada en sus alrededores y cuando reventó en 1990 anunció, sin que se previera, el mismo destino de las demás burbujas asiáticas que habrían de sucederla... y la de los propios Estados Unidos. El “Milagro Asiático” y el “Nuevo Paradigma” estadounidense fueron precedidos también por el crecimiento excesivo de la oferta monetaria y tuvieron el mismo destino, la deflación. En el caso de las economías asiáticas, el origen de la burbuja es atribuible a los grandes superávit de cuenta corriente del Japón posteriores a 1982 que se derramaron en la región en forma de inversiones. Las economías del este asiático quedaron anegadas también en la deflación post-burbuja. China experimenta el mismo patrón que experimentaron Japón y los países asiáticos. Entre 1986 y 2000, las reservas de China aumentaron de 11.5 mmdd a 168 mmdd y, entre 1980 y 2000, el crédito doméstico se expandió a una tasa promedio de 22% anual, una cantidad equivalente al 133% del PIB del país. Este crecimiento del crédito ha sido, junto con las exportaciones, una de las dos fuerzas directrices que han estado detrás del extraordinario crecimiento económico de ese país. Así, pues, es sólo cuestión de tiempo para que la deflación se apodere de la economía china. Además, la competitividad de las exportaciones chinas y las repercusiones del reciente ingreso de China a la OMC, harán de la deflación el “principal producto de exportación” de China hacia el resto del mundo. (11) A finales de 2006, China rebasó a Japón como la nación con mayor cantidad de dólares en sus reservas internacionales al alcanzar la cifra de un billón de dólares, lo que ha convertido a China en sostén fundamental del proceso de reciclaje internacional de dólares y, por su crecimiento económico afincado en sus imparables exportaciones, en uno de los motores fundamentales de la economía mundial junto con el otro motor, los EE.UU., sin cuya presencia como comprador universal no habría sido posible el éxito chino.

En el caso de EE.UU., la creación de crédito excesivo y la burbuja accionaria derivada es muy similar a la formación de las otras burbujas, aunque con una excepción: dado que es el país que emite la moneda de reserva internacional, el flujo de capital entrante no aparece como un incremento en los activos de reserva, sino como superávit en la cuenta financiera. En realidad, las reservas de EE.UU. son relativamente pequeñas en comparación con otros países; es el retorno del flujo de dólares con los que se salda el déficit de cuenta corriente y que, después de haber fomentado las burbujas financieras en otras partes del mundo, arriban al mercado financiero estadounidense bajo la forma de inversión en acciones, bonos corporativos y gubernamentales, así como en bienes raíces, el que apuntala el mismo fenómeno de exceso de crédito, sobreinversión e hiperinflación accionarios que, finalmente, conduce hacia la deflación.

La deflación ha sido diagnosticada como un severo riesgo internacional incluso por un organismo de la talla e implicancia jerárquica del FMI. (12) Desconocemos el rumbo venidero de la economía mundial así como la perdurabilidad de China, Japón, el sudeste asiático, la India y los países exportadores de petróleo en su papel de sostenes del reciclaje de dólares. Tampoco podemos precisar hasta qué punto son efectivos la capacidad y los artilugios del capitalismo y sus gestores financieros para suceder unas burbujas financieras por otras (como ocurrió con la sustitución de la burbuja.com por la burbuja de bienes raíces). Sin embargo, y a pesar de la potencialidad del sistema capitalista para reproducirse y reproducir sus contracciones económicas así sea de manera cada vez más amplificada, lo cierto es que esto tiene sus repercusiones en el ámbito político-militar mundial al alterar las coordenadas del poder y la posición geoestratégica recíproca de la potencias imperialistas. Por ello es que de concretarse la tendencia deflacionaria prevista por el estudio del FMI para el caso norteamericano, considerando además que Japón tiene ya más de una década sufriendo los síntomas deflacionarios y Alemania avanza en línea recta hacia una situación similar, y si nos remitimos a los antecedentes históricos, en particular los procesos deflacionarios registrados durante el período de entreguerras y a fines del siglo XIX, el mundo podría experimentar por tercera ocasión una deflación que lo llevaría a dificultades económicas propias ya no de una recesión sino de una depresión mundial. En las dos ocasiones anteriores dichas dificultades económicas derivaron en dos conflagraciones mundiales, cumpliéndose rigurosamente el veredicto socialista formulado en la célebre disyuntiva socialismo o barbarie.

La respuesta del imperialismo europeo - el euro - y sus repercusiones

Con el nacimiento del euro en 1999 se completó el proceso de conformación de un bloque monetario europeo iniciado treinta años antes como respuesta a la volatilidad del dólar y el unilateralismo estadounidense. Desde entonces se plantea un desafío monetario-financiero a la supremacía del dólar, un acontecimiento cuya trascendencia sólo tiene un precedente de similar envergadura en la sucesión hegemónica que involucró el desplazamiento de la libra británica por el dólar estadounidense. Se trata de un suceso propio de la esfera monetaria con repercusiones inmediatas en el equilibrio de poder mundial. No obstante tratarse de una moneda emitida por un organismo supranacional y no por un gobierno nacional, el euro es, en el fondo, el fruto de una alianza muy elaborada, complicada y contradictoria entre las principales naciones europeas - en particular, Francia y Alemania - a la que paulatinamente se han sumado las naciones restantes de ese continente. Su mayor beneficiario es Alemania al lograr amortiguar su zona de influencia vital y otorgar mayor grado de consistencia a la plataforma geopolítica europea, permitiéndole proyectar su influencia al exterior. (13)

Hace casi una década, Martín Feldstein (14), un famoso economista sistémico, ofreció una lectura eminentemente política y vaticinó una perspectiva bastante sombría sobre lo que, a su juicio, sobrevendría con el surgimiento del euro; según sus propias palabras, “el lanzamiento de la UME (Unión Monetaria Europea) es el evento político más significativo desde el final de la guerra fría”, (15) destacando la franqueza con la que los representantes europeos enfatizan que una razón primaria para la unión política y monetaria de Europa es la de contrapesar la influencia de EEUU tanto en los asuntos europeos como en los asuntos internacionales: “Si la UME conduce a una fuerte unión política con su propia política exterior y militar, el conflicto con EE.UU. se extenderá de las cuestiones comerciales hacia los asuntos militares y de política exterior”, lo cual apuntaría casi inevitablemente a un cambio en “el carácter político de Europa en un sentido que pudiera conducir a conflictos en Europa y confrontaciones con Estados Unidos”. (16) En ese sentido, Feldstein no alberga ninguna duda de que Europa, con una población más numerosa y una economía aproximadamente igual en tamaño a la de EE.UU., adquiera la capacidad de proyectar poder militar para convertirse en “una fuerza formidable en la política global” debilitando el rol de la OTAN y la presencia norteamericana en Europa. (17) Y no sólo eso, sino contraponiendo los intereses europeos a los estadounidenses:

Una manera en la que los gobiernos europeos pueden superar los conflictos intra-europeos y crear una mayor unidad dentro de Europa es teniendo un adversario común. La Unión Soviética, que jugó ese rol durante el pasado medio siglo, ya no existe. Hoy, Rusia no es la amenaza que fue la Unión Soviética. Me preocupa que EE.UU. vaya a ser visto como un adversario políticamente conveniente, un adversario que pueda ser usado para permitir el avance de la agenda europea de la unificación política y económica, a pesar de las tensiones que esto crea entre los países de Europa. (18)

Aunque con una interpretación menos alarmista, el economista Fred Bergsten identificó al euro dentro de la tendencia hacia una nueva bipolaridad post-Guerra Fría, hacia la reducción de la importancia del poder militar de EEUU para Europa y, por tanto, del papel que representaba la protección a la seguridad en la resolución de las disputas económicas dentro de la alianza anticomunista. (19) Esta nueva bipolarización con expresión en el ámbito monetario-financiero no sería, en realidad, sino la extensión de lo que en el terreno comercial ha sido bipolar desde hace más de cuatro décadas, como ha quedado evidenciado en la negociaciones celebradas entre Europa y EEUU para administrar y destrabar las rondas comerciales multilaterales primero en el GATT y luego en la OMC. (20) Según Bergsten, la primacía del dólar se debe en mucho a la inercia y al mero hecho de que no hubiera enfrentado anteriormente un rival a su altura, como pudo haber ocurrido a finales de los setenta cuando la inflación alcanzó dos dígitos y, aún sin rival a la vista, la participación del dólar en el mercado global se redujo sustancialmente. En cambio, a partir del surgimiento del primer competidor potencial por el estatus global las recurrentes devaluaciones del dólar enfrentarán un mundo muy diferente, puesto que una recaída grave del dólar impulsará importantes e históricos efectos sistémicos y macroeconómicos. (21) Simplemente ocurrirá que la confianza en el dólar como moneda de reserva, de facturación comercial y de intervención cambiaria representará riesgos que ya no serán obligados en virtud de la existencia de una alternativa monetaria. De acuerdo con Bergsten, el nacimiento del euro inauguró la tendencia hacia la conformación de un mercado financiero bipolar si no es que de un sistema monetario internacional bipolar, lo que conllevaría, inevitablemente, el declive del rol del dólar en la economía internacional. A partir de la consideración de que la participación porcentual del dólar en las finanzas mundiales, que gravita entre el 40 y el 60%, excede con mucho el peso económico de EEUU, (22) una redistribución de la denominación monetaria de los activos financieros entre el dólar y el euro que concediera a cada uno un 40% de las finanzas internacionales, dejando el 20% restante al yen, la libra, el franco suizo y monedas menores, equivaldría a un traslado masivo de portafolios en dólares a euros por una cantidad ubicada entre los 500 mmdd y un billón de dólares en unos cuantos años, mientras que los dólares en exceso de las reservas globales de divisas sería de entre 50 mmdd y 200 mmdd. (23)

Desde esta perspectiva, las implicaciones del euro deben ser redimensionadas en sus alcances más amplios y factibles como las de un arma económica, política y militar dirigida contra la supremacía del dólar y la hegemonía estadounidense. La proyección internacional del euro sólo puede tener lugar a expensas del dólar ya que en realidad la bipartición de los activos financieros internacionales no tendría ni siquiera que ser precisamente paritaria como para que significara un severo golpe a la capacidad de maniobra del gobierno estadounidense. Simplemente, EEUU está en vías de perder el enorme beneficio del financiamiento automático de la balanza de pagos. O dicho en otras palabras, la lógica que conducía al financiamiento externo de los déficits gemelos que han amortiguado a ese país tanto en un sentido económico como político-militar está próxima a romperse. Si consideramos que EEUU “pide prestado” al resto del mundo el monto de su déficit de balanza de pagos, que en estos momentos ha rebasado los 900 mil millones de dólares anuales, sin que ello implique un incremento de las tasas de interés y un recorte del gasto público, quedan explícitas las ventajas que ofrece el endeudarse masivamente con el exterior y suavizar las condiciones para el desempeño económico con medidas anticíclicas de corte keynesiano (tildadas como populistas en naciones del Tercer Mundo) con el consiguiente consenso social que esto hace posible. La expresión privilegiada de este tipo de medidas es, por supuesto, el gasto militar (keynesianismo militar), el cual no sólo genera demanda interna y empleos, sino que es el sustento de la política exterior belicista de ese país.

En contrapartida, asumiendo entonces que el euro representa un desafío militar ya que en tanto que moneda de reserva alternativa es un elemento dispersante del reciclaje de reservas que financia las guerras con las que Washington arremete en función de sus intereses geoestratégicos, queda claro porque la respuesta estadounidense se ha hecho valer en el terreno militar. De ahí, que entre los objetivos principales de la invasión anglo-estadounidense a Irak figurase el deseo de asfixiar a la primera expresión del petroeuro, inaugurado en al año 2000 por Saddam Hussein, puesto que el ascenso del euro a un rol protagónico como moneda de denominación en el comercio de los energéticos ha sido identificado como el factor crítico que puede desequilibrar el statu quo actual favorable al dólar.

Conclusiones teórico-políticas

La actualidad del marxismo en tanto que herramienta teórica para la comprensión científica de la realidad y la formulación de un programa político anticapitalista, es directamente proporcional a la recurrencia y profundidad de las crisis económicas capitalistas. En otras palabras, son las contradicciones intrínsecas al modo de organización social vigente, así como la gravedad de las mismas, las que replantean la pertinencia de un cuerpo teórico que, como el marxista, permita diseccionar el organismo capitalista, sus padecimientos sintomáticos y las posibilidades de su trascendencia.

De hecho, lo que ha resucitado el interés por el socialismo ha sido la degradación de las condiciones de vida de las grandes mayorías. Proclamado por las diversas “izquierdas”, este socialismo es todavía difuso y se asume de manera refractada y distorsionada debido a la identificación de la situación económica con las políticas del capital (en la actualidad con el “neoliberalismo”) más que con el capitalismo en cuanto tal. Un resurgimiento incierto e incipiente, pero no por ello menos notable habida cuenta de la frustración del proyecto socialista en el siglo XX, cuyo descalabro fue en realidad doble: primeramente con la derrota de la oleada revolucionaria de 1917-21 y el aislamiento de la revolución rusa, y, después, en las postrimerías del siglo XX, con el derrumbe del bloque soviético, que más que el colapso de un auténtico socialismo remató el desprestigio del ideal socialista, aún cuando éste había abortado bajo el peso de las crisis y guerras que azotaron al mundo en la primera mitad del siglo pasado y dejaron como secuela un comunismo de guerra que posteriormente osificara en una economía estatizada y un régimen dictatorial.

En la presente aportación hemos reproducido algunos análisis provenientes de especialistas identificados con el establishment con un doble propósito: retroalimentar el análisis propiamente marxista con dichas aportaciones, al mismo tiempo que criticar y superar los límites de las mismas a partir de la perspectiva histórica que provee el marxismo. Al mismo tiempo, es nuestra intención poner de relieve las carencias y orientaciones contradictorias que subsisten en los conglomerados de izquierda, más precisamente en los campos definidos genéricamente como izquierda reformista y nacionalista, por un lado, y la izquierda radical e internacionalista, por el otro. En este sentido, la reivindicación del marxismo revolucionario no sólo tiene como meta abrir un frente teórico contra la ideología y las mistificaciones burguesas, en particular, contra la pretensión de absolutizar el capitalismo, presentándolo como una civilización superior, la única deseable y al mismo tiempo posible, sino que un segundo frente teórico está enfilado contra las ilusiones de la izquierda nacionalista, misma que hoy campea en el horizonte latinoamericano y que ha hecho de su principal divisa no la subversión del ordenamiento capitalista, sino el apuntalamiento del nacionalismo y la reforma social, hechos pasar en algunos casos como programa socialista; esto es, contra el programa dirigido a la consecución de un capitalismo “con rostro humano” como meta plausible y realista de la izquierda “responsable” (e “irresponsable” como en el caso de Hugo Chávez y Evo Morales).

Destacamos el diagnóstico sobre la deflación debido a que posee la virtud de referirse, aunque sea en términos muy dispares y contrarios a la interpretación marxista, al mayor mal endémico del capitalismo: la sobreacumulación, así como el alcance internacional de este fenómeno que se sobrepone a las posibilidades de desarrollo de las naciones capitalistas por separado. Frente a la ideología burguesa que concibe al fenómeno de la deflación como un defecto o desviación corregible por el mismo sistema capitalista, y frente a una izquierda “moderada” que, peor aún, bordea o ignora por completo un fenómeno de calado profundo como el proceso deflacionario, habría que contraponer lo siguiente a manera de conclusión:

- No obstante que desconocemos la magnitud de la recesión prevista para 2007 en el corazón del capitalismo mundial con el estallido de la burbuja de bienes raíces en los EE.UU., así como los costos del denominado ajuste de la balanza de pagos mundial (un reequilibrio entre los países superavitarios como China y Japón y el país más endeudado del mundo que son los EE.UU.), y más allá del debate coyuntural sobre el aterrizaje “suave” o “forzado” de la economía estadounidense, lo cierto es que ubicado en una perspectiva más amplia, la actual coyuntura mundial debe inscribirse en el escenario de ralentización económica ocasionado por la caída en la rentabilidad del capital iniciada a partir de finales de la década de los sesenta y reanimado, entre otras formas, con el recurso del crédito. Mismo escenario que ha dado la pauta para la reconfiguración de bloques imperialistas aún en proceso de definición, entre cuyas trazas se encuentra la conformación de una moneda única europea como uno de los puntos más cruciales del equilibrio de fuerzas mundial. Lo que se concibió como una medida defensiva del capitalismo europeo se convirtió en un elemento que cuestiona las bases de la supremacía estadounidense.

- Dicho cuestionamiento a uno de los instrumentos de la hegemonía de los EE.UU., el dólar y, junto con éste, Wall Street, demuestra al mismo tiempo el agotamiento de una de las válvulas de escape de las contradicciones capitalistas: la capacidad del dólar para financiar el déficit de balanza de pagos de EE.UU., déficit que permite a esta nación fungir como el comprador en última instancia que da salida a la sobreoferta de mercancías a nivel mundial.

- Las potencias capitalistas, aunque en primera instancia socias entre sí y sin ninguna proclividad al conflicto interimperialista por mero gusto por la guerra, se ven impelidas a reforzar sus posiciones frente a las demás en una espiral cooperación-conflicto en la que los márgenes de negociación tienden a estrecharse.

- Si frente a los límites del crecimiento de la deuda estadounidense y de las burbujas financieras, así como frente el anunciado desplome del dólar, el conjunto de naciones capitalistas desarrolladas no encuentra la forma de exorcizar de manera coordinada sus excedentes comerciales, es de suponerse el fortalecimiento de las tendencias centrífugas hacia la conformación de bloques comerciales, con la irrefrenable tendencia que esto implica hacia la geopolitización y militarización de estos bloques.

- Para los países del Tercer Mundo, algunos con aspiraciones a alcanzar el estatuto de país desarrollado ya sea por vía de un gobierno de derecha o de izquierda nacionalista, se aplica la misma realidad que para los países desarrollados: las partes no pueden ser más que el todo o, dicho de modo más preciso, las economías nacionales no pueden crecer en una economía mundial saturada (o aquejada por la deflación, a decir de los economistas). Esto es, el mercado capitalista mundial no podrá absorber de manera indefinida más chinas y, a decir verdad, tampoco la atmósfera terrestre y el precario equilibrio ecológico de nuestra época podrán soportar el desquiciado crecimiento económico sometido a la lógica de la acumulación de capital.

- La izquierda tiene frente a sí el dilema de redefinir el realismo y viabilidad histórica de su programa político no sólo en función de la nacionalización de empresas, sino en los riesgos que implica para la especie humana la preservación del principio de la valorización del valor como criterio rector de la organización económica y social.

(1) Para quien desee pedir o prestar dinero, el tamaño y fuerza del sistema financiero es un factor muy importante. Cuanto más grandes son los recursos y alcances del mercado, mayor es la probabilidad de que sea más competitivo en sus tasas para prestatarios. Lo mismo es cierto para los mercados de títulos (bonos y acciones). Para aquellos que buscan obtener ganancias de los títulos, es más seguro un gran mercado con tasas muy altas de compra y venta, ya que se pueden retirar fácilmente en cualquier momento encontrando un comprador para sus bonos o acciones. Por otra parte, para el inversionista es mucho mejor colocar el dinero en un operador diversificado que absorba pérdidas en un área y las compense con ganancias en otra. Así, el tamaño y profundidad de los mercados financieros de EE.UU. actúan como un poderoso atractivo para que los inversionistas coloquen sus fondos en el centro financiero del dólar.

(2) Gowan, Peter. The Global Gamble. Washington’s Faustian Bid for World Dominance. Londres, Nueva York, Verso, 1999, pp. 19-25.

(3) Véase Hudson, Michael. Super Imperialism. The Origin and Fundamentals of U.S. World Dominance. London-Sterling, Virginia, USA, Pluto Press, 2003.

(4) Duncan, Richard. The Dollar Crisis. Causes, consequences, cures. Singapore, John Wiley & Sons (Asia) Pte Ltd, 2003, p. 6.

(5) En síntesis, el fenómeno de la caída de la tasa de ganancia responde al aumento de la composición orgánica de capital, esto es, a la disminución relativa de la masa de plusvalía ocasionada por el aumento proporcionalmente mayor del capital constante (maquinaria y equipo más materias primas) en relación al capital variable (fuerza de trabajo). Dicho de otro modo, la inversión en capital constante no es compensada por la generación de nuevo valor incorporado por la fuerza de trabajo, el cual es la fuente de la plusvalía y la ganancia.

(6) Entre 1965 y 1973, la tasa de ganancia en el sector manufacturero de EE.UU. experimentó una caída de 43.5%, mientras que las economías del G-7 tomadas en conjunto, tuvieron un declive en su rentabilidad de cerca de 25%. Brenner, Robert. The Boom and the Bubble. The US in the World Economy. London-New York, Verso, 2002, p. 17.

(7) La administración Nixon rompió con Bretton Woods y liberó a EE.UU. del requisito de reducir los déficit de pagos deflacionando la economía con objeto de bajar las importaciones e incrementar las exportaciones. Por el contrario, dio paso a una política monetaria expansiva y un déficit público keynesiano.

(8) Duncan, Richard. The Dollar Crisis. Causes..., op. cit., p. 6.

(9) Ibidem, p. 153.

(10) Ibidem, pp. 30-32, 155.

(11) Ibidem, pp. 159-161.

(12) Deflation: Determinants, Risks, and Policy Options - Findings of an Interdepartmental Task Force. Approved by Kenneth Rogoff. FMI, 30 de abril, 2003 imf.org .

(13) Nos ahorramos por el momento profundizar en el análisis de la naturaleza de la hegemonía alemana en Europa, cuestión que amerita un tratamiento especial habida cuenta de que el supranacionalismo paneuropeo ha fungido como el mecanismo para la consolidación del interés nacional alemán. En este sentido, habría que explicar con mayor detenimiento cómo es que Alemania logra hacer prevalecer sus prioridades nacionales deshaciéndose de referentes nacionales de primer orden como lo fue el marco alemán, orgullo teutón de la posguerra, obligado a desaparecer para dar paso a la moneda común europea, y la subordinación del Bundesbank a un banco supranacional como es el Banco Central Europeo.

(14) En 2005, Feldstein fue uno de los candidatos para suceder a Alan Greenspan en la Reserva Federal, cargo que finalmente ocupó Ben Bernanke. Martin Stuart Feldstein se desempeña como profesor de economía en la Universidad de Harvard y es presidente de la National Bureau of Economic Research (NBER).

(15) Feldstein, Martin. “The Euro Risk”, Time, vol. 153, no. 3, 25 de enero, 1999, p. 82.

(16) Feldstein, Martin. “EMU and International Conflict”, Foreign Affairs, no. 76, noviembre-diciembre, 1997, p. 60.

(17) Dicha intención se remonta, en realidad, a los orígenes mismos de la Comunidad Europea, como constata Feldstein a través del siguiente comentario realizado en 1956 por el canciller Konrad Adenauer ante el ministro del exterior francés Christian Pineau, justo cuando Inglaterra y Francia cedieron ante la presión de EE.UU. para abandonar el canal de Suez y un año antes de que se firmara el Tratado de Roma para lanzar el Mercado Común: “Francia e Inglaterra nunca serán potencias comparables a Estados Unidos y la Unión Soviética. Alemania tampoco. Sólo les queda un camino para jugar un rol decisivo en el mundo, éste es unirse para hacer Europa. Inglaterra no está madura para ello pero el asunto del Suez ayudará a preparar su ánimo. No tenemos tiempo que perder: Europa será su venganza” (citado en ibidem, pp. 70-71).

(18) Feldstein, Martin. “The European Central Bank and the Euro: The First Year”, Journal of Policy Modeling, vol. 22, no. 3, 2000, p. 353.

(19) Bergsten, Fred. “America and Europe: Clash of the Titans?”, Foreign Affairs, vol. 78, no. 2, marzo-abril, 1999, reproducido en la página web del Institute for International Economics iie.com .

(20) Europa ha hablando con una voz común en los asuntos comerciales desde la conformación del Mercado Común. A partir de entonces es la entidad comercial más importante del mundo, lo que le proporciona la capacidad de negociar en igualdad de condiciones con EE.UU. en materia de comercio. De hecho, las tres mayores iniciativas de liberalización del comercio del GATT - las rondas Kennedy, Tokio y Uruguay- dependieron de acuerdos entre EEUU y Europa. Esta bipolarización a la que se refiere Bergsten hace abstracción de la bipolarización política y económica de la Guerra Fría; esto es, está referida a una bipolarización al interior del bloque occidental.

(21) Bergsten, Fred. “The Euro Versus The Dollar: Will There Be A Struggle For Dominance?”, presented to a Roundtable at the Annual Meeting of the American Economic Association, Atlanta, 4 de enero, 2002.

(22) Bergsten, Fred. “The Dollar and the Euro”, Foreign Affairs, vol. 76, no. 4, julio-agosto, 1997, p. 83-84.

(23) Bergsten, Fred. “The Decline of the Dollar”, Statement presented at the World Economic Forum, Davos, Switzerland, 29 de enero, 1999. Si bien es cierto que el rol del euro en tanto moneda de reserva internacional está aún muy por debajo del lugar que ocupa el dólar, el euro ha manifestado un avance destacado en otras áreas de las finanzas internacionales, en particular, como moneda de denominación en los mercados de bonos internacionales. De acuerdo con información de la Internacional Capital Market Association, durante 2006 la deudas denominadas en euros alcanzaron el 45% del mercado global, rebasando por primera vez al dólar que cerró el año con 37% (“Euro displaces dollar in bond markets”, Financial Times, 14 de enero, 2007 ft.com ).

Comience aquí...

- Plataforma

- Por el Comunismo

Estamos a favor del Partido, pero nosotros no somos el Partido ni su único embrión. Nuestra tarea es participar en su construcción, interviniendo en todas las luchas de la clase, tratando de vincular sus demandas inmediatas al programa histórico, el comunismo.

Únete a nosotros!

Apoya a la Tendencia Comunista Internacionalista!

ICT sections

User login

This work is licensed under a Creative Commons Attribution 3.0 Unported License.